概率论 泊松分布数值表

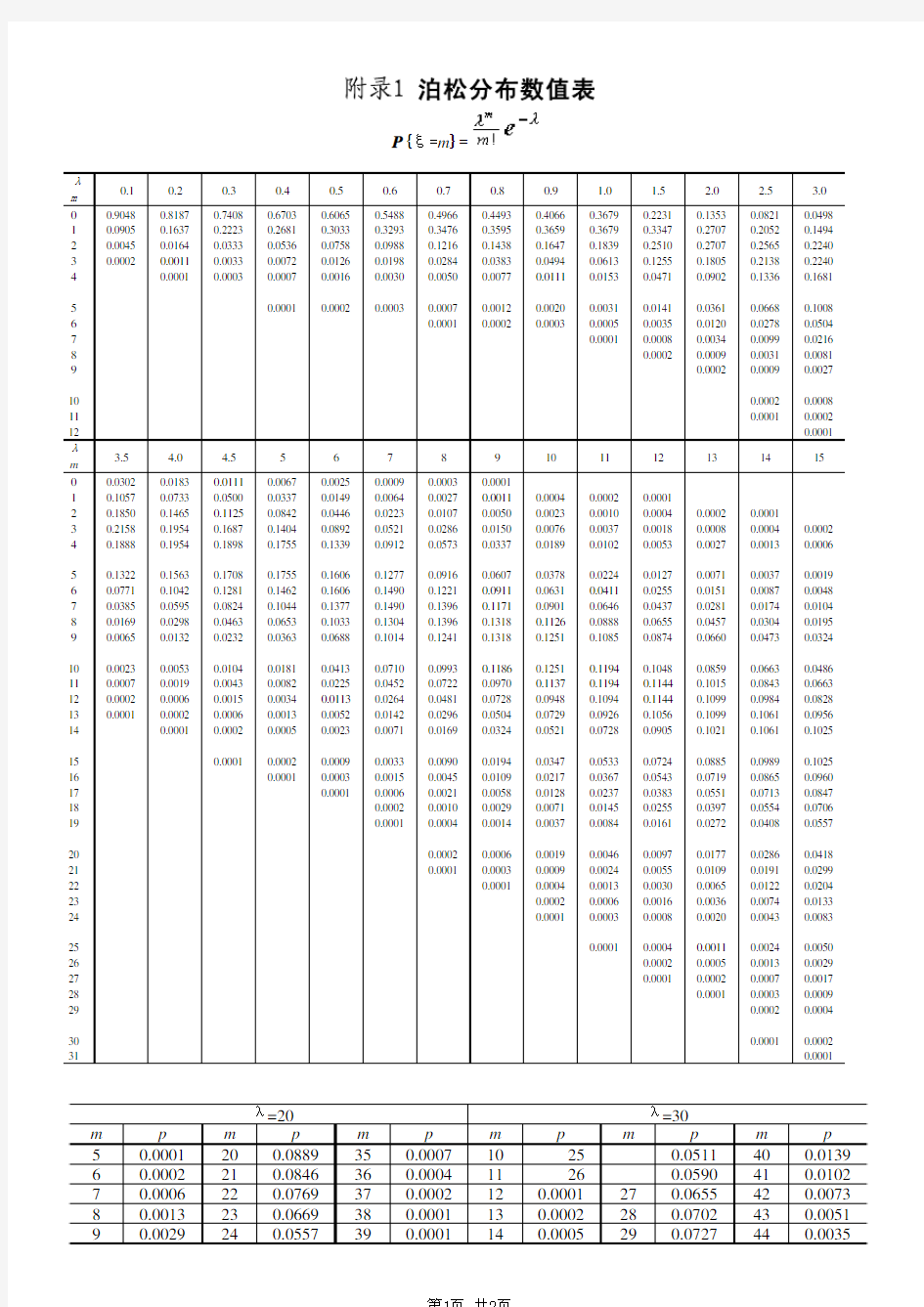

P{ξ=m

}=

λ

m

0.10.20.30.40.50.60.70.80.9 1.0 1.5 2.0 2.5 3.0

0 1 2 3 4

5 6 7 8 9

10 11 120.9048

0.0905

0.0045

0.0002

0.8187

0.1637

0.0164

0.0011

0.0001

0.7408

0.2223

0.0333

0.0033

0.0003

0.6703

0.2681

0.0536

0.0072

0.0007

0.0001

0.6065

0.3033

0.0758

0.0126

0.0016

0.0002

0.5488

0.3293

0.0988

0.0198

0.0030

0.0003

0.4966

0.3476

0.1216

0.0284

0.0050

0.0007

0.0001

0.4493

0.3595

0.1438

0.0383

0.0077

0.0012

0.0002

0.4066

0.3659

0.1647

0.0494

0.0111

0.0020

0.0003

0.3679

0.3679

0.1839

0.0613

0.0153

0.0031

0.0005

0.0001

0.2231

0.3347

0.2510

0.1255

0.0471

0.0141

0.0035

0.0008

0.0002

0.1353

0.2707

0.2707

0.1805

0.0902

0.0361

0.0120

0.0034

0.0009

0.0002

0.0821

0.2052

0.2565

0.2138

0.1336

0.0668

0.0278

0.0099

0.0031

0.0009

0.0002

0.0001

0.0498

0.1494

0.2240

0.2240

0.1681

0.1008

0.0504

0.0216

0.0081

0.0027

0.0008

0.0002

0.0001

λ

m

3.5

4.0 4.556789101112131415

0 1 2 3 4

5 6 7 8 9

10 11 12 13 14 15 16 17 18 19

20 21 22 23 24 25 26 27 28 29

30 31

0.0302

0.1057

0.1850

0.2158

0.1888

0.1322

0.0771

0.0385

0.0169

0.0065

0.0023

0.0007

0.0002

0.0001

0.0183

0.0733

0.1465

0.1954

0.1954

0.1563

0.1042

0.0595

0.0298

0.0132

0.0053

0.0019

0.0006

0.0002

0.0001

0.0111

0.0500

0.1125

0.1687

0.1898

0.1708

0.1281

0.0824

0.0463

0.0232

0.0104

0.0043

0.0015

0.0006

0.0002

0.0001

0.0067

0.0337

0.0842

0.1404

0.1755

0.1755

0.1462

0.1044

0.0653

0.0363

0.0181

0.0082

0.0034

0.0013

0.0005

0.0002

0.0001

0.0025

0.0149

0.0446

0.0892

0.1339

0.1606

0.1606

0.1377

0.1033

0.0688

0.0413

0.0225

0.0113

0.0052

0.0023

0.0009

0.0003

0.0001

0.0009

0.0064

0.0223

0.0521

0.0912

0.1277

0.1490

0.1490

0.1304

0.1014

0.0710

0.0452

0.0264

0.0142

0.0071

0.0033

0.0015

0.0006

0.0002

0.0001

0.0003

0.0027

0.0107

0.0286

0.0573

0.0916

0.1221

0.1396

0.1396

0.1241

0.0993

0.0722

0.0481

0.0296

0.0169

0.0090

0.0045

0.0021

0.0010

0.0004

0.0002

0.0001

0.0001

0.0011

0.0050

0.0150

0.0337

0.0607

0.0911

0.1171

0.1318

0.1318

0.1186

0.0970

0.0728

0.0504

0.0324

0.0194

0.0109

0.0058

0.0029

0.0014

0.0006

0.0003

0.0001

0.0004

0.0023

0.0076

0.0189

0.0378

0.0631

0.0901

0.1126

0.1251

0.1251

0.1137

0.0948

0.0729

0.0521

0.0347

0.0217

0.0128

0.0071

0.0037

0.0019

0.0009

0.0004

0.0002

0.0001

0.0002

0.0010

0.0037

0.0102

0.0224

0.0411

0.0646

0.0888

0.1085

0.1194

0.1194

0.1094

0.0926

0.0728

0.0533

0.0367

0.0237

0.0145

0.0084

0.0046

0.0024

0.0013

0.0006

0.0003

0.0001

0.0001

0.0004

0.0018

0.0053

0.0127

0.0255

0.0437

0.0655

0.0874

0.1048

0.1144

0.1144

0.1056

0.0905

0.0724

0.0543

0.0383

0.0255

0.0161

0.0097

0.0055

0.0030

0.0016

0.0008

0.0004

0.0002

0.0001

0.0002

0.0008

0.0027

0.0071

0.0151

0.0281

0.0457

0.0660

0.0859

0.1015

0.1099

0.1099

0.1021

0.0885

0.0719

0.0551

0.0397

0.0272

0.0177

0.0109

0.0065

0.0036

0.0020

0.0011

0.0005

0.0002

0.0001

0.0001

0.0004

0.0013

0.0037

0.0087

0.0174

0.0304

0.0473

0.0663

0.0843

0.0984

0.1061

0.1061

0.0989

0.0865

0.0713

0.0554

0.0408

0.0286

0.0191

0.0122

0.0074

0.0043

0.0024

0.0013

0.0007

0.0003

0.0002

0.0001

0.0002

0.0006

0.0019

0.0048

0.0104

0.0195

0.0324

0.0486

0.0663

0.0828

0.0956

0.1025

0.1025

0.0960

0.0847

0.0706

0.0557

0.0418

0.0299

0.0204

0.0133

0.0083

0.0050

0.0029

0.0017

0.0009

0.0004

0.0002

0.0001

λ=20λ=30

m p m p m p m p m p m p 50.0001200.0889350.000710 250.0511400.0139 60.0002210.0846360.000411 260.0590410.0102 70.0006220.0769370.0002120.0001270.0655420.0073 80.0013230.0669380.0001130.0002280.0702430.0051 90.0029240.0557390.0001140.0005290.0727440.0035

100.0058250.0446150.0010300.0727450.0023 110.0106260.0343160.0019310.0703460.0015 120.0176270.0254170.0034320.0659470.0010 130.0271280.0183180.0057330.0599480.0006 140.0382290.0125190.0089340.0529490.0004 150.0517300.0083200.0134350.0453500.0002 160.0646310.0054210.0192360.0378510.0001 170.0760320.0034220.0261370.0306520.0001 180.0844330.0021230.0341380.0242

190.0889340.0012240.0426390.0186

λ=40λ=50

m p m p m p m p m p m p

15 350.0485550.004325 450.0458650.0063

16 360.0539560.0031260.0001460.0498660.0048

17 370.0583570.0022270.0001470.0530670.0036 180.0001380.0614580.0015280.0002480.0552680.0026 190.0001390.0629590.0010290.0004490.0564690.0019 200.0002400.0629600.0007300.0007500.0564700.0014 210.0004410.0614610.0005310.0011510.0552710.0010 220.0007420.0585620.0003320.0017520.0531720.0007 230.0012430.0544630.0002330.0026530.0501730.0005 240.0019440.0495640.0001340.0038540.0464740.0003 250.0031450.0440650.0001350.0054550.0422750.0002 260.0047460.0382360.0075560.0377760.0001 270.0070470.0325370.0102570.0330770.0001 280.0100480.0271380.0134580.0285780.0001 290.0139490.0221390.0172590.0241

300.0185500.0177400.0215600.0201

310.0238510.0139410.0262610.0165

320.0298520.0107420.0312620.0133

330.0361530.0081430.0363630.0106

340.0425540.0060440.0412640.0082

大学概率论与数理统计复习资料

第一章 随机事件及其概率 知识点:概率的性质 事件运算 古典概率 事件的独立性 条件概率 全概率与贝叶斯公式 常用公式 ) ()()()()()2(加法定理AB P B P A P B A P -+= ) ,,() ()(211 1 有限可加性两两互斥设n n i i n i i A A A A P A P ∑===) ,(0 )()()()()(互不相容时独立时与B A AB P B A B P A P AB P ==) ()()()()5(AB P A P B A P B A P -==-) () ()()()(时当A B B P A P B A P B A P ?-==-))0(,,()()/()()()6(211 >Ω=∑=i n n i i i A P A A A A B P A P B P 且的一个划分为其中全概率公式 ) ,,()] (1[1)(211 1 相互独立时n n i i n i i A A A A P A P ∏==--=) /()()/()()()4(B A P B P A B P A P AB P ==) (/)()/()3(A P AB P A B P =) () /()() /()()/()7(1 逆概率公式∑== n i i i i i i A B P A P A B P A P B A P )(/)()(/)()1(S L A L A P n r A P ==

应用举例 1、已知事件,A B 满足)()(B A P AB P =,且6.0)(=A P ,则=)(B P ( )。 2、已知事件,A B 相互独立,,)(k A P =6.0)(,2.0)(==B A P B P ,则=k ( )。 3、已知事件,A B 互不相容,,3.0)(=A P ==)(,5.0)(B A P B P 则( )。 4、若,3.0)(=A P ===)(,5.0)(,4.0)(B A B P B A P B P ( )。 5、,,A B C 是三个随机事件,C B ?,事件()A C B - 与A 的关系是( )。 6、5张数字卡片上分别写着1,2,3,4,5,从中任取3张,排成3位数,则排成3位奇数的概率是( )。 某日他抛一枚硬币决定乘地铁还是乘汽车。 (1)试求他在5:40~5:50到家的概率; (2)结果他是5:47到家的。试求他是乘地铁回家的概率。 解(1)设1A ={他是乘地铁回家的},2A ={他是乘汽车回家的}, i B ={第i 段时间到家的},4,3,2,1=i 分别对应时间段5:30~5:40,5:40~5:50,5:50~6:00,6:00以后 则由全概率公式有 )|()()|()()(2221212A B P A P A B P A P B P += 由上表可知4.0)|(12=A B P ,3.0)|(22=A B P ,5.0)()(21==A P A P 35.05.03.04.05.0)(2=?+?=B P (2)由贝叶斯公式 7 4 35.04.05.0)()()|(22121=?== B P B A P B A P 8、盒中12个新乒乓球,每次比赛从中任取3个来用,比赛 后仍放回盒中,求:第三次比赛时取到3个新球的概率。 看作业习题1: 4, 9, 11, 15, 16

概率统计分布表(常用)

标准正态表

2.1 0.9821 0.9826 0.9830 0.9834 0.9838 0.9842 0.9846 0.9850 0.9854 0.9857 2.2 0.9861 0.9864 0.9868 0.9871 0.9875 0.9878 0.9881 0.9884 0.9887 0.9890 2.3 0.9893 0.9896 0.9898 0.9901 0.9904 0.9906 0.9909 0.9911 0.9913 0.9916 2.4 0.9918 0.9920 0.9922 0.9925 0.9927 0.9929 0.9931 0.9932 0.9934 0.9936 2.5 0.9938 0.9940 0.9941 0.9943 0.9945 0.9946 0.9948 0.9949 0.9951 0.9952 2.6 0.9953 0.9955 0.9956 0.9957 0.9959 0.9960 0.9961 0.9962 0.9963 0.9964 2.7 0.9965 0.9966 0.9967 0.9968 0.9969 0.9970 0.9971 0.9972 0.9973 0.9974 2.8 0.9974 0.9975 0.9976 0.9977 0.9977 0.9978 0.9979 0.9979 0.9980 0.9981 2.9 0.9981 0.9982 0.9982 0.9983 0.9984 0.9984 0.9985 0.9985 0.9986 0.9986 3.0 0.9987 0.9987 0.9987 0.9988 0.9988 0.9989 0.9989 0.9989 0.9990 0.9990 3.1 0.9990 0.9991 0.9991 0.9991 0.9992 0.9992 0.9992 0.9992 0.9993 0.9993 3.2 0.9993 0.9993 0.9994 0.9994 0.9994 0.9994 0.9994 0.9995 0.9995 0.9995 3.3 0.9995 0.9995 0.9995 0.9996 0.9996 0.9996 0.9996 0.9996 0.9996 0.9997 3.4 0.9997 0.9997 0.9997 0.9997 0.9997 0.9997 0.9997 0.9997 0.9997 0.9998 3.5 0.9998 0.9998 0.9998 0.9998 0.9998 0.9998 0.9998 0.9998 0.9998 0.9998 3.6 0.9998 0.9998 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 3.7 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 3.8 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 0.9999 3.9 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000

卡方分布概念及表和查表方法

若n个相互独立的随机变量ξ?,ξ?,...,ξn,均服从标准正态分布(也称独立同分布于标准正态分布),则这n个服从标准正态分布的随机变量的平方和构成一新的随机变量,其分布规律称为卡方分布(chi-square distribution)。 目录 1简介 2定义 3性质 4概率表 简介 分布在数理统计中具有重要意义。分布是由阿贝(Abbe)于1863年首先提出的,后来由海尔墨特(Hermert)和现代统计学的奠基人之一的卡·皮尔逊(C K·Pearson)分别于1875年和1900年推导出来,是统计学中的一个非常有用的著名分布。 定义 若n个相互独立的随机变量ξ?、ξ?、……、ξn ,均服从标准正态分布(也称独立同分布于标准正态分布),则这n个服从标准正态分布的随机变量的平方和构成一新的随机变量,其分布规律称为分布(chi-square distribution), 卡方分布是由正态分布构造而成的一个新的分布,当自由度很大时,分布近似为正态分布。

对于任意正整数x,自由度为的卡方分布是一个随机变量X的机率分布。 性质 1) 分布在第一象限内,卡方值都是正值,呈正偏态(右偏态),随着参数 的增大,分布趋近于正态分布;卡方分布密度曲线下的面积都是1。 2) 分布的均值与方差可以看出,随着自由度的增大,分布向正无穷方向延伸(因为均值越来越大),分布曲线也越来越低阔(因为方差越来越大)。 3)不同的自由度决定不同的卡方分布,自由度越小,分布越偏斜。 4) 若互相独立,则:服从分布,自由度为 。 5) 分布的均数为自由度,记为 E( ) = 。 6) 分布的方差为2倍的自由度( ),记为 D( ) = 。 概率表 分布不象正态分布那样将所有正态分布的查表都转化为标准正态分布去查,在 分布中得对每个分布编制相应的概率值,这通过分布表中列出不同的自由度来表示, 查分布概率表时,按自由度及相应的概率去找到对应的值。如上图所示的单侧概率(7)=的查表方法就是,在第一列找到自由度7这一行,在第一行中找到概率这一列,行列的交叉处即是。 表中所给值直接只能查单侧概率值,可以变化一下来查双侧概率值。例如,要在自由度为7的卡方分布中,得到双侧概率为所对应的上下端点可以这样来考虑:双侧概率指的是在

概率统计分布表(常用)

. 标准正态表 x 0.00 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0.0 0.5000 0.5040 0.5080 0.5120 0.5160 0.5199 0.5239 0.5279 0.5319 0.5359 0.1 0.5398 0.5438 0.5478 0.5517 0.5557 0.5596 0.5636 0.5675 0.5714 0.5753 0.2 0.5793 0.5832 0.5871 0.5910 0.5948 0.5987 0.6026 0.6064 0.6103 0.6141 0.3 0.6179 0.6217 0.6255 0.6293 0.6331 0.6368 0.6406 0.6443 0.6480 0.6517 0.4 0.6554 0.6591 0.6628 0.6664 0.6700 0.6736 0.6772 0.6808 0.6844 0.6879 0.5 0.6915 0.6950 0.6985 0.7019 0.7054 0.7088 0.7123 0.7157 0.7190 0.7224 0.6 0.7257 0.7291 0.7324 0.7357 0.7389 0.7422 0.7454 0.7486 0.7517 0.7549 0.7 0.7580 0.7611 0.7642 0.7673 0.7704 0.7734 0.7764 0.7794 0.7823 0.7852 0.8 0.7881 0.7910 0.7939 0.7967 0.7995 0.8023 0.8051 0.8078 0.8106 0.8133 0.9 0.8159 0.8186 0.8212 0.8238 0.8264 0.8289 0.8315 0.8340 0.8365 0.8389 1.0 0.8413 0.8438 0.8461 0.8485 0.8508 0.8531 0.8554 0.8577 0.8599 0.8621 1.1 0.8643 0.8665 0.8686 0.8708 0.8729 0.8749 0.8770 0.8790 0.8810 0.8830 1.2 0.8849 0.8869 0.8888 0.8907 0.8925 0.8944 0.8962 0.8980 0.8997 0.9015 1.3 0.9032 0.9049 0.9066 0.9082 0.9099 0.9115 0.9131 0.9147 0.9162 0.9177 1.4 0.9192 0.9207 0.9222 0.9236 0.9251 0.9265 0.9279 0.9292 0.9306 0.9319 1.5 0.9332 0.9345 0.9357 0.9370 0.9382 0.9394 0.9406 0.9418 0.9429 0.9441 1.6 0.9452 0.9463 0.9474 0.9484 0.9495 0.9505 0.9515 0.9525 0.9535 0.9545 .

(完整版)t分布的概念及表和查表方法.doc

t分布介绍 在概率论和统计学中,学生 t - 分布(t -distribution ),可简称为 t 分布,用于根据小样本来估计呈正态分布且方差未知的总体的均值。如果总体方差已知(例如在样本数量足够多时),则应该用正态分布来估计总体均值。 t 分布曲线形态与 n(确切地说与自由度 df )大小有关。与标准正态分布曲线相比,自由度df 越小, t 分布曲线愈平坦,曲线中间愈低,曲线双侧尾部翘得愈高;自由度 df 愈大, t 分布曲线愈接近正态分布曲线,当自由度 df= ∞时, t 分布曲线为标准正态分布曲线。 中文名t 分布应用在对呈正态分布的总体 外文名t -distribution 别称学生 t 分布 学科概率论和统计学相关术语t 检验 目录 1历史 2定义 3扩展 4特征 5置信区间 6计算 历史 在概率论和统计学中,学生 t -分布( Student's t-distribution )经常应用在对呈正态分布的总体的均值进行估计。它是对两个样本均值差异进行显著性测试的学生t 测定的基础。 t 检定改进了Z 检定(en:Z-test ),不论样本数量大或小皆可应用。在样本数量大(超过 120 等)时,可以应用Z 检定,但 Z 检定用在小的样本会产生很大的误差,因此样本很小的情况下得改用学生t 检定。在数据有三组以上时,因为误差无法压低,此时可以用变异数分析代替学生t 检定。 当母群体的标准差是未知的但却又需要估计时,我们可以运用学生t-分布。 学生 t-分布可简称为t 分布。其推导由威廉·戈塞于 1908 年首先发表,当时他还在都柏林的健力士酿酒厂工作。因为不能以他本人的名义发表,所以论文使用了学生(Student )这一笔名。之后t 检验以及相关理论经由罗纳德·费雪的工作发扬光大,而正是他将此分布称为学生分布。 定义

大学概率论与数理统计必过复习资料试题解析(绝对好用)

《概率论与数理统计》复习提要第一章随机事件与概率1.事件的关系 2.运算规则(1)(2)(3)(4) 3.概率满足的三条公理及性质:(1)(2)(3)对互不相容的事件,有(可以取)(4)(5) (6),若,则,(7)(8) 4.古典概型:基本事件有限且等可能 5.几何概率 6.条件概率(1)定义:若,则(2)乘法公式:若为完备事件组,,则有(3)全概率公式: (4) Bayes公式: 7.事件的独立 性:独立(注意独立性的应用)第二章随机变量与概率分 布 1.离散随机变量:取有限或可列个值,满足(1),(2)(3)对 任意, 2.连续随机变量:具有概率密度函数,满足(1)(2); (3)对任意, 4.分布函数,具有以下性质(1);(2)单调非降;(3)右连续;(4),特别;(5)对离散随机变量,; (6)为连续函数,且在连续点上, 5.正态分布的 概率计算以记标准正态分布的分布函数,则有(1);(2);(3) 若,则;(4)以记标准正态分布的上侧分位 数,则 6.随机变量的函数(1)离散时,求的值,将相同的概率相加;(2)连续,在的取值范围内严格单调,且有一阶连续导 数,,若不单调,先求分布函数,再求导。第三章随机向量 1.二维离散随机向量,联合分布列,边缘分布,有(1);(2 (3), 2.二维连续随机向量,联合密度,边缘密度,有 (1);(2)(4)(3);,3.二维均匀分布,其中为的面积 4.二维正态分布 且; 5.二维随机向量的分布函数有(1)关于单调非降;(2)关 于右连续;(3);(4),,;(5);(6)对 二维连续随机向量, 6.随机变量的独立性独立(1) 离散时独立(2)连续时独立(3)二维正态分布独立,且 7.随机变量的函数分布(1)和的分布的密度(2)最大最小分布第四章随机变量的数字特征 1.期望 (1) 离散时 (2) 连续 时, ;,; (3) 二维时, (4); (5);(6);(7)独立时, 2.方差(1)方差,标准差(2); (3);(4)独立时, 3.协方差 (1);;;(2)(3);(4)时, 称不相关,独立不相关,反之不成立,但正态时等价;(5) 4.相关系数;有, 5.阶原点矩,阶中心矩第五章大数定律与中心极限定理 1.Chebyshev不等式 2.大数定律 3.中心极限定理(1)设随机变量独立同分布, 或,或

概率统计分布表常用

标准正态表 x 0.00 0.01 0.02 0.03 0.04 0.05 0.0 0.5000 0.5040 0.5080 0.5120 0.5160 0.5199 0.1 0.5398 0.5438 0.5478 0.5517 0.5557 0.5596 0.2 0.5793 0.5832 0.5871 0.5910 0.5948 0.5987 0.3 0.6179 0.6217 0.6255 0.6293 0.6331 0.6368 0.4 0.6554 0.6591 0.6628 0.6664 0.6700 0.6736 0.5 0.6915 0.6950 0.6985 0.7019 0.7054 0.7088 0.6 0.7257 0.7291 0.7324 0.7357 0.7389 0.7422 0.7 0.7580 0.7611 0.7642 0.7673 0.7704 0.7734 0.8 0.7881 0.7910 0.7939 0.7967 0.7995 0.8023 0.9 0.8159 0.8186 0.8212 0.8238 0.8264 0.8289

1.0 0.8413 0.8438 0.8461 0.8485 0.8508 0.8531 1.1 0.8643 0.8665 0.8686 0.8708 0.8729 0.8749 1.2 0.8849 0.8869 0.8888 0.8907 0.8925 0.8944 1.3 0.9032 0.9049 0.9066 0.9082 0.9099 0.9115 1.4 0.9192 0.9207 0.9222 0.9236 0.9251 0.9265 1.5 0.9332 0.9345 0.9357 0.9370 0.9382 0.9394 1.6 0.9452 0.9463 0.9474 0.9484 0.9495 0.9505 1.7 0.9554 0.9564 0.9573 0.9582 0.9591 0.9599 1.8 0.9641 0.9649 0.9656 0.9664 0.9671 0.9678 1.9 0.9713 0.9719 0.9726 0.9732 0.9738 0.9744 2.0 0.9772 0.9778 0.9783 0.9788 0.9793 0.9798 2.1 0.9821 0.9826 0.9830 0.9834 0.9838 0.9842

(完整版)t分布表

附表4 t 分布表 αα =>)}()({n t n t P n α=0.25 α=0.10 α=0.05 α=0.025 α=0.01 α=0.005 1 1.0000 3.0777 6.3138 12.7062 31.8207 63.6574 2 0.8165 1.8856 2.9200 4.3027 6.9646 9.9248 3 0.7649 1.6377 2.3534 3.1824 4.5407 5.8409 4 0.7407 1.5332 2.1318 2.7764 3.7469 4.6041 5 0.7267 1.4759 2.0150 2.5706 3.3649 4.0322 6 0.7176 1.4398 1.9432 2.4469 3.142 7 3.7074 7 0.7111 1.4149 1.8946 2.3646 2.9980 3.4995 8 0.7064 1.3968 1.8595 2.3060 2.8965 3.3554 9 0.7027 1.3830 1.8331 2.2622 2.8214 3.2498 10 0.6998 1.3722 1.8125 2.2281 2.7638 3.1693 11 0.6974 1.3634 1.7959 2.2010 2.7181 3.1058 12 0.6955 1.3562 1.7823 2.1788 2.6810 3.0545 13 0.6938 1.3502 1.7709 2.1604 2.6503 3.0123 14 0.6924 1.3450 1.7613 2.1448 2.6245 2.9768 15 0.6912 1.3406 1.7531 2.1315 2.6025 2.9467 16 0.6901 1.3368 1.7459 2.1199 2.5835 2.9208 17 0.6892 1.3334 1.7396 2.1098 2.5669 2.8982 18 0.6884 1.3304 1.7341 2.1009 2.5524 2.8784 19 0.6876 1.3277 1.7291 2.0930 2.5395 2.8609 20 0.6870 1.3253 1.7247 2.0860 2.5280 2.8453

概率论与数理统计中的三种重要分布

概率论与数理统计中的三种重要分布 摘要:在概率论与数理统计课程中,我们研究了随机变量的分布,具体地研究了离散型随机变量的分布和连续型随机变量的分布,并简单的介绍了常见的离散型分布和连续型分布,其中二项分布、Poisson 分布、正态分布是概率论中三大重要的分布。因此,在这篇文章中重点介绍二项分布、Poisson 分布和正态分布以及它们的性质、数学期望与方差,以此来进行一次比较完整的概率论分布的学习。 关键词:二项分布;Poisson 分布;正态分布;定义;性质 一、二项分布 二项分布是重要的离散型分布之一,它在理论上和应用上都占有很重要的地位,产生 这种分布的重要现实源泉是所谓的伯努利试验。 (一)泊努利分布[Bernoulli distribution ] (两点分布、0-1分布) 1.泊努利试验 在许多实际问题中,我们感兴趣的是某事件A 是否发生。例如在产品抽样检验中,关心的是抽到正品还是废品;掷硬币时,关心的是出现正面还是反面,等。在这一类随机试验中,只有两个基本事件A 与A ,这种只有两种可能结果的随机试验称为伯努利试验。 为方便起见,在一次试验中,把出现A 称为“成功”,出现A 称为“失败” 通常记(),p A P = () q p A P =-=1。 2.泊努利分布 定义:在一次试验中,设p A P =)(,p q A P -==1)(,若以ξ记事件A 发生的次数, 则??? ? ??ξp q 10 ~,称ξ服从参数为)10(<

《概率统计》公式、符号汇总表

《概率统计》公式、符号汇总表及各章要点 (共3页) 第一章 均独立。 与与与此时独立与B A B A B A B P A P AB P B A B P AB P B A P ,,);()()( ) ()()( (1)?=?= ) () ()()( )()()()()( )3() (1)( )()( A B )()()( )()()()()( )()()()( )2(11A P B P B A P A B P B P B A P B P B A P A P A P A P B P A P AB P A P B A P A P A B P B P B A P AB P AB P B P A P B A P i i i n n ?= ?++?=-=-?-=-?=?=-+= 第二、三章 一维随机变量及分布:X , i P , )(x f X , )(x F X 二维随机变量及分布:),(Y X , ij P , ),(y x f , ),(y x F *注意分布的非负性、规范性 (1)边缘分布:∑ = j ij i p P ,? +∞ ∞ -= dy y x f x f X ),()( (2)独立关系:J I IJ P P P Y X =?独立与 或)()()(y f x f y x f Y X =, ),,(1 1n X X 与),,(21n Y Y 独立),,(1 1n X X f ?与),,(21n Y Y g 独立 (3)随机变量函数的分布(离散型用列表法) 一维问题:已知X 的分布以及)(X g Y =,求Y 的分布-------连续型用分布函数法 二维问题:已知),(Y X 的分布,求Y X Z +=、{}Y X M ,max =、{}Y X N ,min =的分布- ? ? +∞ ∞ -+∞ ∞ --=-= dy y y z f dx x z x f z f Z ),(),()( M 、N 的分布---------连续型用分布函数法 第四章 (1)期望定义:离散:∑= i i i p x X E )( 连续:?? ? +∞∞ -+∞ ∞-+∞ ∞ -= = dxdy y x xf dx x xf X E ),()()( 方差定义:)()(]))([()(2 2 2 X E X E X E X E X D -=-= 离散:∑-=i i i p X E x X D 2 ))(()( 连续:? +∞ ∞ --= dx x f X E x X D X )())(()(2

概率论与数理统计期末复习重要知识点

概率论与数理统计期末复习重要知识点 第二章知识点: 1.离散型随机变量:设X 是一个随机变量,如果它全部可能的取值只有有限个或可数无穷个,则称X 为一个离散随机变量。 2.常用离散型分布: (1)两点分布(0-1分布): 若一个随机变量X 只有两个可能取值,且其分布为 12{},{}1(01) P X x p P X x p p ====-<<, 则称X 服从 12 ,x x 处参数为p 的两点分布。 两点分布的概率分布:12{},{}1(01) P X x p P X x p p ====-<< 两点分布的期望:()E X p =;两点分布的方差:()(1)D X p p =- (2)二项分布: 若一个随机变量X 的概率分布由式 {}(1),0,1,...,. k k n k n P x k C p p k n -==-= 给出,则称X 服从参数为n,p 的二项分布。记为X~b(n,p)(或B(n,p)). 两点分布的概率分布:{}(1),0,1,...,. k k n k n P x k C p p k n -==-= 二项分布的期望:()E X np =;二项分布的方差:()(1)D X np p =- (3)泊松分布: 若一个随机变量X 的概率分布为{},0,0,1,2,... ! k P X k e k k λ λλ-==>=,则称X 服从参 数为λ的泊松分布,记为X~P (λ) 泊松分布的概率分布:{},0,0,1,2,... ! k P X k e k k λ λλ-==>= 泊松分布的期望: ()E X λ=;泊松分布的方差:()D X λ= 4.连续型随机变量: 如果对随机变量X 的分布函数F(x),存在非负可积函数 ()f x ,使得对于任意实数x ,有 (){}()x F x P X x f t dt -∞ =≤=? ,则称X 为连续型随机变量,称 ()f x 为X 的概率密度函数, 简称为概率密度函数。 5.常用的连续型分布:

概率统计分布表

概率统计分布表 标准正态表 x 0、00 0、01 0、02 0、03 0、04 0、05 0、06 0、07 0、08 0、09 0、0 0、5000 0、5040 0、5080 0、5120 0、5160 0、5199 0、5239 0、5279 0、5319 0、5359 0、1 0、5398 0、5438 0、5478 0、5517 0、5557 0、5596 0、5636 0、5675 0、5714 0、5753 0、2 0、5793 0、5832 0、5871 0、5910 0、5948 0、5987 0、6026 0、6064 0、6103 0、6141 0、3 0、6179 0、6217 0、6255 0、6293 0、6331 0、6368 0、6406 0、6443 0、6480 0、6517 0、4 0、6554 0、6591 0、6628 0、6664 0、6700 0、6736 0、6772 0、6808 0、6844 0、6879 0、5 0、6915 0、6950 0、6985 0、7019 0、7054 0、7088 0、7123 0、7157 0、7190 0、7224 0、6 0、7257 0、7291 0、7324 0、7357 0、7389 0、7422 0、7454 0、7486 0、7517 0、7549 0、7 0、7580 0、7611 0、7642 0、7673 0、7704 0、7734 0、7764 0、7794 0、7823 0、7852 0、8 0、7881 0、7910 0、7939 0、7967 0、7995 0、8023 0、8051 0、8078 0、8106 0、8133 0、9 0、8159 0、8186 0、8212 0、8238 0、8264 0、8289 0、8315 0、8340 0、8365 0、8389 1、0 0、8413 0、8438 0、8461 0、8485 0、8508 0、8531 0、8554 0、8577 0、8599 0、8621 1、1 0、8643 0、8665 0、8686 0、8708 0、8729 0、8749 0、8770 0、8790 0、8810 0、8830 1、2 0、8849 0、8869 0、8888 0、8907 0、8925 0、8944 0、8962 0、8980 0、8997 0、9015 1、3 0、9032 0、9049 0、9066 0、9082 0、9099 0、9115 0、9131 0、9147 0、9162 0、9177 1、4 0、9192 0、9207 0、9222 0、9236 0、9251 0、9265 0、9279 0、9292 0、9306 0、9319 1、5 0、9332 0、9345 0、9357 0、9370 0、9382 0、9394 0、9406 0、9418 0、9429 0、9441 1、6 0、9452 0、9463 0、9474 0、9484 0、9495 0、9505 0、9515 0、9525 0、9535 0、9545 1、7 0、9554 0、9564 0、9573 0、9582 0、9591 0、9599 0、9608 0、9616 0、9625 0、9633 1、8 0、9641 0、9649 0、9656 0、9664 0、9671 0、9678 0、9686 0、9693 0、9699 0、9706 1、9 0、9713 0、9719 0、9726 0、9732 0、9738 0、9744 0、9750 0、9756 0、9761 0、9767 2、0 0、9772 0、9778 0、9783 0、9788 0、9793 0、9798 0、9803 0、9808 0、9812 0、9817

概率统计公式符号汇总表

《概率统计》公式、符号汇总表及各章要点 (共3页) 第一章 第二、三章 一维随机变量及分布:X , i P , )(x f X , )(x F X 二维随机变量及分布:),(Y X , ij P , ),(y x f , ),(y x F *注意分布的非负性、规范性 (1)边缘分布:∑=j ij i p P ,?+∞ ∞ -=dy y x f x f X ),()( (2)独立关系:J I IJ P P P Y X =?独立与 或)()()(y f x f y x f Y X =, ),,(11n X X Λ与),,(21n Y Y Λ独立),,(11n X X f Λ?与),,(21n Y Y g Λ独立 (3)随机变量函数的分布(离散型用列表法) 一维问题:已知X 的分布以及)(X g Y =,求Y 的分布-------连续型用分布函数法 二维问题:已知),(Y X 的分布,求Y X Z +=、{}Y X M ,m ax =、{}Y X N ,m in =的分布- M 、N 的分布---------连续型用分布函数法 第四章 (1)期望定义:离散:∑= i i i p x X E )( 连续:? ? ? +∞∞-+∞ ∞ -+∞ ∞ -== dxdy y x xf dx x xf X E ),()()( 方差定义:)()(]))([()(2 2 2 X E X E X E X E X D -=-= 离散:∑-=i i i p X E x X D 2))(()( 连续:? +∞ ∞ --= dx x f X E x X D X )())(()(2 协方差定义:)()()())]())(([(),(Y E X E XY E Y E Y X E X E V X COV -=--= 相关系数定义:) ()(),(Y D X D Y X COV XY = ρ K 阶原点矩定义:)( K k X E ?μ K 阶中心矩定义:]))([( K k X E X E -?σ (2)性质:

t分布的概念及表和查表方法

在概率论和统计学中,学生t-分布(t-distributen ),可简称为t分布,用于根据 小样本来估计呈正态分布且方差未知的总体的均值。如果总体方差已知(例如在样本数量足够多时),则应该用正态分布来估计总体均值。 t分布曲线形态与n (确切地说与自由度df)大小有关。与标准正态分布曲线相比,自由度df越小,t分布曲线愈平坦,曲线中间愈低,曲线双侧尾部翘得愈高;自由度df愈大, t分布曲线愈接近正态分布曲线,当自由度df= %时,t分布曲线为标准正态分布曲线。 目录 1历史 2定义 3扩展 4特征 5置信区间 6计算 历史 在概率论和统计学中,学生t -分布(Student's t-distribution )经常应用在对呈正态分布的总体 的均值进行估计。它是对两个样本均值差异进行显著性测试的学生t测定的基础。t检定改进了Z检定(en:Z-test ),不论样本数量大或小皆可应用。在样本数量大(超过120等)时,可以应用Z检定,但

Z检定用在小的样本会产生很大的误差,因此样本很小的情况下得改用学生t检定。在数据有三组以上时,

t-分布。 当母群体的标准差是未知的但却又需要估计时,我们可以运用学生 学生t-分布可简称为t分布。其推导由威廉?戈塞于1908年首先发表,当时他还在都柏林的健力士酿酒厂工作。因为不能以他本人的名义发表,所以论文使用了学生( Student )这一笔名。之后t检验以 及相关理论经由罗纳德?费雪的工作发扬光大,而正是他将此分布称为学生分布。 定义 由于在实际工作中,往往(7是未知的,常用S作为(T的估计值,为了与U变换区别,称为t变换, 统计量t值的分布称为t分布。 假设X服从标准正态分布N(0,1 ), Y服从分布,那么的分布称为自由度为n的t分布,记为。 分布密度函数, 其中,Gam(x)为伽马函数。 扩展 正态分布(normal distribution )是数理统计中的一种重要的理论分布,是许多统计方法的理论基 础。正态分布有两个参数,卩和7,决定了正态分布的位置和形态。为了应用方便,常将一般的正态变 量X通过u变换[(X-卩)/ 7 ]转化成标准正态变量u,以使原来各种形态的正态分布都转换为卩=0,7 =1 的标准正态分布(standard normal distribution ),亦称u分布。 根据中心极限定理,通过上述的抽样模拟试验表明,在正态分布总体中以固定n,抽取若干个样本时,样本均数的分布仍服从正态分布,即N(「)。所以,对样本均数的分布进行u变换,也可变换为标 准正态分布N (0,1)。 特征 1.以0为中心,左右对称的单峰分布; 2.t分布是一簇曲线,其形态变化与n(确切地说与自由度df )大小有关。自由度df越小,t分布曲线越低平;自由度df越大,t分布曲线越接近标准正态分布(u分布)曲线,如图:

t分布表精确完整图

t分布 在概率论和统计学中,t-分布(t-distribution)用于根据小样本来估计呈正态分布且方差未知的总体的均值。如果总体方差已知(例如在样本数量足够多时),则应该用正态分布来估计总体均值。 t分布曲线形态与n(确切地说与自由度df)大小有关。与标准正态分布曲线相比,自由度df越小,t分布曲线愈平坦,曲线中间愈低,曲线双侧尾部翘得愈高;自由度df 愈大,t分布曲线愈接近正态分布曲线,当自由度df=∞时,t分布曲线为标准正态分布曲线。 设随机变量T ~ t n, 则其密度函数为: t n(x)=Γ( n+1 2) Γ( n 2)√nπ (1+ x2 )? n+1 2,?∞ 1. 若某班学生统计学成绩服从正态分布) ,(25 80~N X ,任从中抽取一个同学,试问该同学的成绩在以下范围内的概率: (1)85)P(X ≤=()8413.0)1(1 58085580= Φ=≤=?? ? ??-≤-Z P X P (2)75)P(X ≤ =()1587.08413.01)1(1)1(1580755 80=-=Φ-=-Φ=-≤=??? ??-≤-Z P X P (3)85)X P(75≤≤ =()[]6827 .018413.0*21)1(2)1(1)1()1()1(11580855805 8075=-=-Φ=Φ--Φ=-Φ-Φ=≤-=??? ??-≤-≤-=Z P X P π (4)85) X P(70≤≤19772.08413.01)2()1()]2(1[)1()2()1(-+=-Φ+Φ=Φ--Φ=-Φ-Φ= (5)90)P(X ≥ 9772.01)2(1)2(1)2(-=Φ-=≤-=≥=Z P Z P 2. 查表计算有关t 分布 (1)132.2)4(t 0.05= (2)169.3)10(t -2 0.01-= (3)10.01.476)5(t ==αα, (4)05.0-2.447)6(t -2 ==αα, (5)103.169)n (t 0.005==n , (6)112.718)n (t 2 0.02==n , 3. 查表计算有关2 χ分布 (1)307.18102 0.05 =)(χ (2)975.04.404122==αχα,) ( (3)511.072n 20.05==n ,)(χ (4)看下图查表,在( )处写出正式表达方式和具体数值。 t分布介绍 在概率论和统计学中,学生t-分布(t-distribution),可简称为t分布,用于根据小样本来估计呈正态分布且方差未知的总体的均值。如果总体方差已知(例如在样本数量足够多时),则应该用正态分布来估计总体均值。 t分布曲线形态与n(确切地说与自由度df)大小有关。与标准正态分布曲线相比,自由度df越小,t分布曲线愈平坦,曲线中间愈低,曲线双侧尾部翘得愈高;自由度df愈大,t分布曲线愈接近正态分布曲线,当自由度df=∞时,t分布曲线为标准正态分布曲线。 目录 1历史 2定义 3扩展 4特征 5置信区间 6计算 历史 在概率论和统计学中,学生t-分布(Student's t-distribution)经常应用在对呈正态分布的总体的均值进行估计。它是对两个样本均值差异进行显著性测试的学生t测定的基础。t检定改进了Z检定(en:Z-test),不论样本数量大或小皆可应用。在样本数量大(超过120等)时,可以应用Z检定,但Z检定用在小的样本会产生很大的误差,因此样本很小的情况下得改用学生t检定。在数据有三组以上时,因为误差无法压低,此时可以用变异数分析代替学生t检定。 当母群体的标准差是未知的但却又需要估计时,我们可以运用学生t-分布。 学生t-分布可简称为t分布。其推导由威廉·戈塞于1908年首先发表,当时他还在都柏林的健力士酿酒厂工作。因为不能以他本人的名义发表,所以论文使用了学生(Student)这一笔名。之后t检验以及相关理论经由罗纳德·费雪的工作发扬光大,而正是他将此分布称为学生分布。 定义 由于在实际工作中,往往σ是未知的,常用s作为σ的估计值,为了与u变换区别,称为t变换,统计量t 值的分布称为t分布。 假设X服从标准正态分布N(0,1),Y服从分布,那么的分布称为自由度为n 的t分布,记为。 分布密度函数, 其中,Gam(x)为伽马函数。 扩展 正态分布(normal distribution)是数理统计中的一种重要的理论分布,是许多统计方法的理论基础。正态分布有两个参数,μ和σ,决定了正态分布的位置和形态。为了应用方便,常将一般的正态变量X通过u变换[(X-μ)/σ]转化成标准正态变量u,以使原来各种形态的正态分布都转换为μ=0,σ=1的标准正态分布(standard normal distribution),亦称u分布。 根据中心极限定理,通过上述的抽样模拟试验表明,在正态分布总体中以固定n,抽取若干个样本时,样本均数的分布仍服从正态分布,即N(μ, )。所以,对样本均数的分布进行u变换,也可变换为标准正态分布N (0,1)。 特征 1.以0为中心,左右对称的单峰分布;概率分布查表联系

(完整版)t分布的概念及表和查表方法