第七章 营运资本管理-目标现金余额的确定(一)——成本模型

2015年全国会计专业技术中级资格考试内部资料

财务管理

第七章 营运资本管理

知识点:目标现金余额的确定(一)——成本模型● 详细描述:

【例7-1】某企业有四种现金持有方案,它们各自的持有量、管理成本、短缺成本如表7-1所示。假设现金的机会成本率为12%。要求确定现金最佳持有量。

这四种方案的总成本计算结果如表7-2所示。

将以上各方案的总成本加以比较可知,丙方案的总成本最低,故75000元是该企业的最佳现金持有量。

例题:

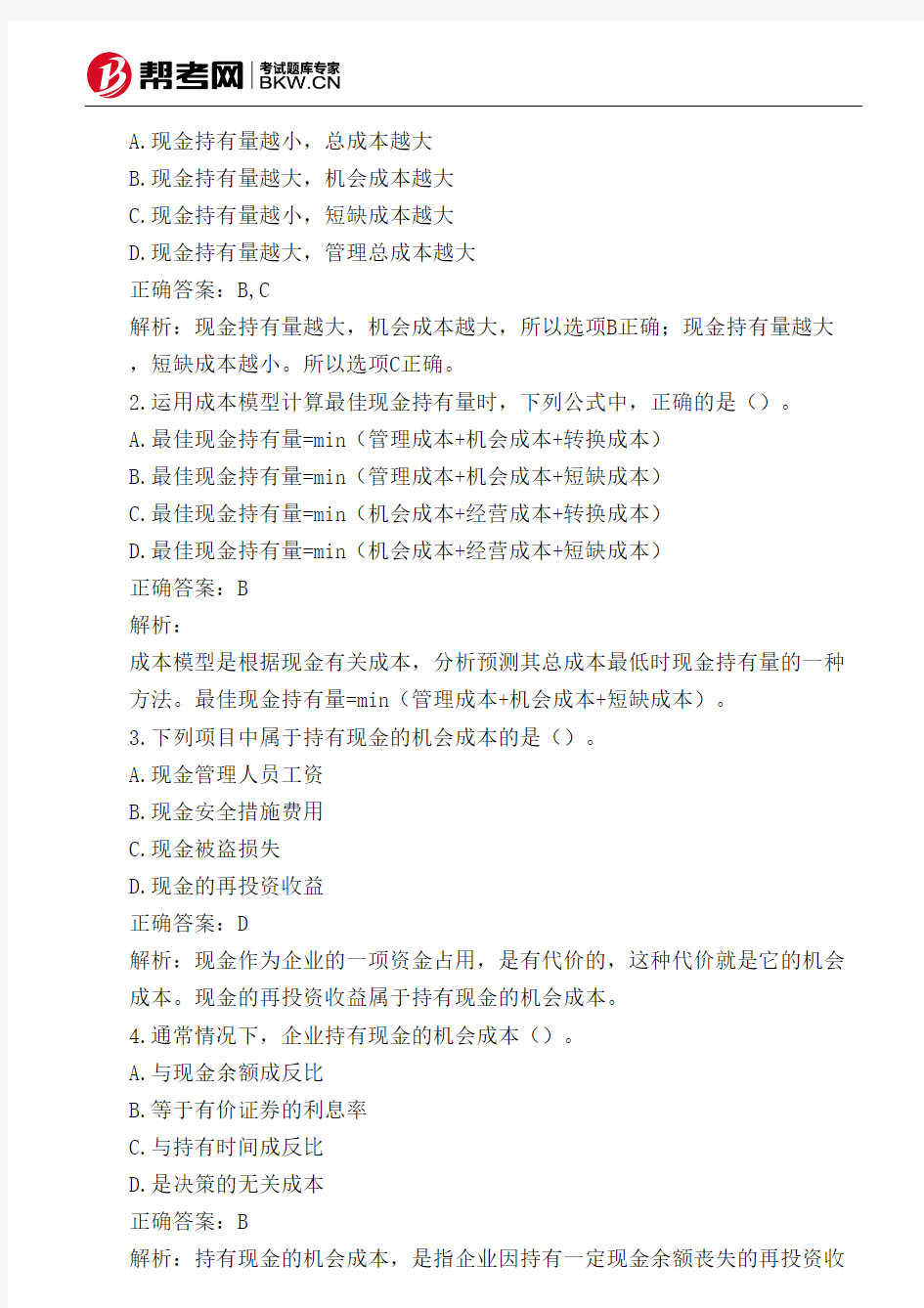

1.运用成本模型确定企业最佳现金持有量时,现金持有量与持有成本之间的

关系表现为()。

A.现金持有量越小,总成本越大

B.现金持有量越大,机会成本越大

C.现金持有量越小,短缺成本越大

D.现金持有量越大,管理总成本越大

正确答案:B,C

解析:现金持有量越大,机会成本越大,所以选项B正确;现金持有量越大,短缺成本越小。所以选项C正确。

2.运用成本模型计算最佳现金持有量时,下列公式中,正确的是()。

A.最佳现金持有量=min(管理成本+机会成本+转换成本)

B.最佳现金持有量=min(管理成本+机会成本+短缺成本)

C.最佳现金持有量=min(机会成本+经营成本+转换成本)

D.最佳现金持有量=min(机会成本+经营成本+短缺成本)

正确答案:B

解析:

成本模型是根据现金有关成本,分析预测其总成本最低时现金持有量的一种方法。最佳现金持有量=min(管理成本+机会成本+短缺成本)。

3.下列项目中属于持有现金的机会成本的是()。

A.现金管理人员工资

B.现金安全措施费用

C.现金被盗损失

D.现金的再投资收益

正确答案:D

解析:现金作为企业的一项资金占用,是有代价的,这种代价就是它的机会成本。现金的再投资收益属于持有现金的机会成本。

4.通常情况下,企业持有现金的机会成本()。

A.与现金余额成反比

B.等于有价证券的利息率

C.与持有时间成反比

D.是决策的无关成本

正确答案:B

解析:持有现金的机会成本,是指企业因持有一定现金余额丧失的再投资收

益,其与现金持有量(现金余额)成正比,与持有时间成正比,这种成本通常可用有价证券的利息率来衡量。

5.某企业每月现金需求总量为320000元,每次现金转换的成本为1000元,持有现金的再投资报酬率约为10%,则下列说法中正确的有()。

A.最佳现金持有量为80000元

B.最佳现金持有量为8000元

C.最佳现金持有量下的机会成本为8000元

D.最佳现金持有量下的相关总成本为8000元

正确答案:A,D

解析:最佳现金持有量=(2×320000×1000/10%)1/2=80000(元);机会成本=交易成本=320000/80000×1000=4000(元),或机会成本

=80000/2×10%=4000(元);相关总成本=4000×2=8000(元),或相关总成本=(2×320000×1000×10%)1/2=8000(元)。

6.运用成本分析模式确定最佳现金持有量时,持有现金的相关成本包括()。

A.机会成本

B.转换成本

C.短缺成本

D.管理成本

正确答案:A,C

解析:运用成本分析模式确定最佳现金持有量时,只有虑因持有一定量的现金而产生的机会成本及短缺成本,而不予考虑管理费用和转换成本。

7.利用存货模式确定最佳现金持有量,必须考虑机会成本、转换成本和短缺成本。()

A.正确

B.错误

正确答案:B

解析:利用存货模式针算现金最佳持有量时,对短缺成本不予考虑,只对机会成本和固定性转换成本予以考虑。

8.目标现金余额的确定,有三种模型,下列说法中不正确的是()。

A.在成本模型中,考虑的成本包括机会成本、管理成本和交易成本

B.在三种模型中,都考虑了机会成本

C.在存货模型中,在最佳现金持有量下,机会成本=交易成本

D.在随机模型中,考虑了机会成本和交易成本

正确答案:A

解析:在成本模型中,考虑的成本包括机会成本、管理成本和短缺成本,三种成本之和最小时的现金持有量为最佳持有量。所以,选项A的说法不正确。三种模型的共同点是都考虑了机会成本,在存货模型中,考虑的是机会成本和交易成本(交易成本与现金和有价证券之间的转换次数成正比,相当于存货的变动订货成本与订货次数的关系,这有助于理解为什么在现金的存货模型中考虑了交易成本),在最佳现金持有量下,机会成本=交易成本;在随机模型中,回归线R的计算公式中的I表示的是以日为基础计算的现金机会成本,由此可知,考虑了机会成本。在随机模型中,回归线R的计算公式中的b表示的是证券转换为现金或现金转换为证券的成本,由此可知,考虑了交易成本。

9.下列成本中,属于确定目标现金余额的成本模型和随机模塑都需要考虑的是()。

A.机会成本

B.管理成本

C.短缺成本

D.转换成本

正确答案:A

解析:在成本模型下,需要考虑的成本包括机会成本、管理成本和短缺成本;根据随机模型的计算公式可知,随机模塑需要考虑的成本包括转换成本和机会成本。所以本题的答案为选项A。

卓越智慧树营运资金管理章节答案汇编

【多选题】(3分) 哪些活动属于资金运用的经济活动?AC A. 投资活动 B. 筹资活动 C. 经营活动 D. 理财活动 正确 查看答案解析 本题总得分:3分 2 【多选题】(3分) 在广义的营业观下,哪些属于营业活动的收益?( AD ) A. 公允价值变动损失 B. 营业外收入 C. 非流动资产处置损失 D. 投资收益 正确 查看答案解析 本题总得分:3分

【多选题】(3分) 哪些资金是通过筹资活动筹集来的资金?BC A. 应付职工薪酬 B. 长期借款 C. 股东增加投资 D. 应付账款 正确 查看答案解析 本题总得分:3分 4 【单选题】(3分) 应付账款属于企业通过筹资活动获得的资金错 A. 对 B. 错 正确 查看答案解析 本题总得分:3分 5 【单选题】(3分) 复星医药2012年利润较2006年利润有大幅增长,主要得益于投资活动创造了更多利润对

A. 对 B. 错 正确 1 【多选题】(3分) 在计算企业营业活动所运用的总资金时,以下哪些项目应该从总资产中扣除?AC A. 应付职工薪酬 B. 长期借款 C. 应付账款 D. 短期借款 正确 查看答案解析 本题总得分:3分 2 【单选题】(3分) 以下哪些指标属于反映企业财务风险的动态指标?C A. 流动比率 B. 速动比率

C. 财务杠杆系数 D. 资产负债率 正确 查看答案解析 本题总得分:3分 3 【单选题】(3分) 按照资金运用的投向分类,资金可以划分为经营活动资金和投资活动资金。对 A. 对 B. 错 正确 查看答案解析 本题总得分:3分 4 【单选题】(3分) 在财务数据相同的两个企业中,如果其中一个企业为满足业务活动所需的资金有更强的筹资保障能力,则这个企业财务风险水平更高。错 A. 对 B. 错 正确 查看答案解析 本题总得分:3分 5

营运资金管理历年真题

第五章营运资金管理 历年真题 一、单项选择题 1.在营运资金管理中,企业将“从收到尚未付款的材料开始,到以现金支付该货款之间所用的时间”称为()。(2007年) A.现金周转期 B.应付账款周转期 C.存货周转期 D.应收账款周转期 2.持有过量现金可能导致的不利后果是()(2004年) A.财务风险加大 B.收益水平下降 C.偿债能力下降 D.资产流动性下降 3.某企业全年必要现金支付额2000万元,除银行同意在10月份贷款500万元外,其他稳定可靠的现金流入为500万元,企业应收账款总额为2000万元,则应收账款收现保证率为()。(2008年) A.25% B.50% C.75% D.100% 4.下列各项中,属于现金支出管理方法的是()。(2005年) A.银行业务集中法 B.合理运用“浮游量” C.账龄分析法 D.邮政信箱法 5.根据营运资金管理理论,下列各项中不属于企业应收账款成本内容的是()。(2007年) A.机会成本 B.管理成本 C.短缺成本 D.坏账成本 6.下列各项中,属于应收账款机会成本的是()。(2003年) A.应收账款占用资金的应计利息 B.客户资信调查费用 C.坏账损失 D.收账费用 7.在企业应收账款管理中,明确规定了信用期限、折扣期限和现金折扣率等内容的是()(2004年) A.客户资信程度 B.收账政策 C.信用等级 D.信用条件 8.企业评价客户等级,决定给予或拒绝客户信用的依据是()。(2008年) A.信用标准 B.收账政策 C.信用条件 D.信用政策 9.假设某企业预测的年赊销额为2000万元,应收账款平均收账天数为45天,变动成本率为60%,资金成本率为8%,一年按360天计算,则应收账款的机会成本为()万元。(2006年) A.250 B.200 C.15 D.12 10.采用ABC法对存货进行控制时,应当重点控制的是()。(2003年) A.数量较多的存货 B.占用资金较多的存货 C.品种较多的存货 D.库存时间较长的存货 11.以下各项与存货有关的成本费用中,不影响经济进货批量的是()。(2006年) A.专设采购机构的基本开支 B.采购员的差旅费 C.存货资金占用费 D.存货的保险费 12.在计算存货保本储存天数时,以下各项中不需要考虑的因素是()。(2005年) A.销售税金(营业税金) B.变动储存费 C.所得税 D.固定储存费 13.下列各项中,可用于计算营运资金的算式是()。(2009年) A.资产总额-负债总额 B.流动资产总额-负债总额

营运资金管理模块

营运资金管理模块 实训一 一、实训名称(流动资产管理) 运用成本分析模式确定现金最佳持有量。 二、实训目的 通过本实训使学习者掌握现金最佳持有量的确定。 三、实训资料 强利公司现有甲、乙、丙、丁四种现金持有方案,它们各自的机会成本、短缺成本和管理成本如表7—1所示。 现金持有量备选方案单位:元 注:假设该公司向有价证券投资的收益率为8%。 四、实训要求 选择最佳现金持有量方案。 实训二 一、实训名称

如何确定合理的信用期限。 二、实训目的 通过本实训使学习者掌握合理的信用期限的确定。 三、实训资料 实达电脑公司是1988年成立的,它主要生产小型及微型处理器电脑,其市场目标主要定位于小规模公司。该公司生产的产品质量优良,价格合理,在市场上颇受欢迎,销路很好,因此该公司也迅速发展壮大起来,由起初只有几十万资金的公司发展为拥有上亿元资金的公司。但是到了20世纪末期,该公司有些问题开始呈现出来。主要表现为:该公司过去为了扩大销售,占领市场,一直采用比较宽松的信用政策,客户拖欠的款项数额越来越大,时间越来越长,严重影响了资金周转,公司再投资不得不依靠长期负债及短期负债筹集资金。2003年末伴随实达公司负债率太高,主要贷款人开始不同意进一步扩大债务,由于缺乏流动资金,公司陷入了进退两难的境地,为此公司经理非常忧虑。情急之下,公司聘请高级内参,经过分析并采取行动改变公司信用条件。 公司原有的销售条件为“2/10,N/90”,约半数的顾客享受折扣,但有许多未享受折扣的顾客延期付款,平均收账期约为60天。2003年的坏账损失为500万元,信贷部门的成本分析及收账费用为50万元。 如果改变信用条件为“2/10,N/30”,那么很可能引起下列变化: 1、销售额由原来的1亿元降为9000万元;

公司营运资本管理

第九章公司营运资本管理 营运资本管理在公司财务管理学及公司理财的实践中具有举足轻重的作用,它包括短期资产的管理和短期负债的管理,但重点是对短期资产的管理。短期资产管理按资产具体项目又分为现金管理、应收账款管理管理、存货管理及短期证券管理等。本讲重点介绍现金、应收账款与存货管理。 一、现金管理 这里所指现金包括企业的库存现金、银行存款和其他货币资金。 ㈠公司持有现金的动机 公司持有一定数量的现金,主要基于下列动机: 1.支付的动机。即交易的动机,是指公司为了满足生产经营活动中的各种支付需要,而保持的现金。这是企业持有现金的主要动机。公司在生产经营过程,购买材料、支付工资、缴纳税金、到期债务、派发现金股利等都必须用现金支付。由于企业每天的现金收入与支出在时间和数量上,通常存在一定程度的差异,因此,企业持有一定数量的现金余额以应付频繁支出是十分必要的。 2.预防的动机。是指企业为应付意外事件而必须保持一定数量的现金的需要。如企业承揽一项工程项目需预付一定数额的保证金。 3.投机的动机。是指企业持有一定量现金以备满足某种投机行为的现金需要。⑴投机的动机,实际上可分为三类。如证券市场上购买股票就是典型的投机行为。还有市场上可能出现的良好的投资机会,如遇有廉价原材料或其他资产供应的机会,便可用手头持有的现金大量购入。 4.其他动机。企业除了以上三项原因持有现金外,也会基于满足将来某一特定要求或者为在银行维持补偿性余额等其他原因而持有现金。 总之,公司在确定企业现金余额时,一般应综合考虑以上各方面的持有动机。 ㈡现金管理的目的 在保证企业生产经营所需要现金的同时,节约使用资金,并从暂时闲置的现金中获得最多的利息收入。因此,现金管理应力求做到既能保证公司正常三现金需要,又不使企业过多的闲置现金。 ㈢最佳现金持有量的确定 基于公司持有现金动机的需要,必须保持一定数量的现金余额。对如何确定公司最佳现金持有量,经济学家们提出了许多模式,常见模式主要有成本分析模式、存货模式、现金周转期模式、因素分析模式和随机模式。限于篇幅,我们在这里只介绍现金周转期模式、成本分析模式和因素分析模式。

第六章 营运资金管理 财务分析习题

第九章营运资金管理 一、单项选择题 1.A公司全年需用 C产品2400吨,每次订货成本为400元,每吨产品年储备成本 为12元,则每年最佳订货次数()。 A.14 B.5 C.3 D.6 2.企业置存货币资金的原因主要是()。 A.满足交易性、预防性、收益性需要 B.满足交易性、投机性、收益性需要 C.满足交易性、预防性、投机性需要 D.满足交易性、投资性、收益性需要 3.应收账款的成本包括()。 A.资本成本 B.短缺成本 C.管理成本 D.主营业务成本 4.企业为应付紧急情况的需要而置存货币资金主要是处于()动机的需要。 A.交易B.预防 C.投机 D.安全5.在成本分析模式和存货分析模式下确定最佳货币资金持有量时,都须考虑的成本是 ( )。 A.现金的机会成本 B.短缺成本 C.管理成本 D.转换成本 6.下列()属于应收账款的机会成本。 A.对客户的资信调查费用 B.收账费用 C.坏账损失 D.应收账款占用资金的应计利息 7.下列选项中,()同货币资金持有量成正比例关系。 A.转换成本B.机会成本

C.货币资金的短缺成本 D.管理费用 8.在存货分析模式下,最佳货币资金持有量是使()之和保持最低的现金持 有量。 A.机会成本与短缺成本 B.短缺成本与转换成本 C.现金管理的机会成本与固定性转换成本 D.现金管理的机会成本与变动性转换成本 9.下列各项中,信用条件构成要素不包括的是( )。 A.信用期限B.现金折扣 C.折扣期限D.商业折扣 10.基本经济进货批量模式所依据的假设不包括()。 A.所需存货市场供应充足B.存货价格稳定 C.仓储条件不受限制 D.允许缺货 11.下列有关货币资金的成本中,属于固定成本性质的是 ()。 A.货币资金管理成本 B.货币资金的机会成本 C.转换成本中的委托买卖佣金 D.货币资金短缺成本12.某企业每月现金需要量为250000元,现金与有价证券的每次转换金额和转换成本 分别为50000元和40元,其每月现金的转换成本为()。 A.200元B.1250元 C.40元 D.5000元 13.企业持有短期有价证券,主要是为了维持企业资产的流动性和( )。 A.企业良好的信用地位 B.企业资产的收益性 C.正常情况下的货币资金需要 D.非正常情况下的货币资金需要14.通常情况下,企业持有货币资金的机会成本( )。 A.与货币资金余额成反比 B.等于有价证券的利息 C.与持有时间成反比D.是决策的无关成本15.假定某企业每月现金需要量为160000元,现金和有价证券的转换成本为30元, 有价证券的月利率为0.6%,则该企业最佳现金余额为()。 A.80000元B.40000元 C.20000元 D.160000元

企业财务管理培训课程实施方案

企业财务管理培训课程实施方案

————————————————————————————————作者:————————————————————————————————日期:

第一部分:课程大纲 企业财务管理培训 培训背景:——欢迎进入著名企管专家谭小芳老师的《企业财务管理培训》部分讲程,此培训使学员们领悟到:着重阐述企业资金筹集、投资、营运、分配及业绩分析考核等方面的管理理论,结合实例,十分注意正确性、及时性和实用性,力求做到内容新颖、科学规范、富有特色。 谭小芳老师的《企业财务管理培训》部分程主要内容概括: 第一部分财务管理概论 第一讲财务管理的涵义和作用 第二讲财务管理的目标和内容 第三讲财务管理的基本观念和环境 第四讲财务管理的程序和方法 第二部分筹集资金管理 第一讲筹集权益资金 第二讲筹集借人资金 第三讲资金成本和资金结构 第三部分营运资金管理 第一讲营运资金的概念及特点 第二讲货币资金管理 第三讲应收账款管理 第四讲存货管理 第五讲资金的时间价值 第四部分非流动资产管理 第一讲固定资产管理 第二讲无形资产管理 第三讲其他资产管理

第五部分对外投资管理 第一讲对外投资概述 第二讲有价证券投资管理 第三讲对其他单位投资管理 第六部分成本费用管理 第一讲成本费用管理的重要意义和基本要求 第二讲成本费用管理的内容 第三讲成本费用预测 第四讲成本费用计划的编制和控制 第七部分收入、利润和利润分配的管理 第一讲收入管理 第二讲利润管理 第三讲利润分配的管理 第八部分外汇业务管理 第一讲外汇业务管理的意义 第二讲外汇管理的体制改革 第三讲企业外币兑换和折算 第九部分国有资产管理与企业清算 第十部分财务分析 企业财务管理培训总 专业经历: 第二部分:讲师背景介绍著名商业财经学者 亚太地区十大金牌讲师 北京营销学会高级讲师 科特勒营销学院的名誉教授

营运资金管理基本框架

第七章营运资金管理 本章考情分析 本章属于财务管理的重点章节,涉及现金管理、应收账款管理、存货管理以及流动负债管理。从历年的考试情况来看,本章除考核客观题外,也有可能出计算分析题。近3年平均考分14分。 2013年教材主要变化 2013年教材的主要变化是增加了现金管理的存货模式,增加了存货陆续供货模型,增加了短期借款实际利率确定的有关内容,调整了个别文字表述。 本章基本结构框架 第一节营运资金管理的主要内容

一、营运资金的概念及特点 (一)概念 营运资金是指在企业生产经营活动中占用在流动资产上的资金。 广义:指一个企业流动资产的总额 狭义:指流动资产减去流动负债后的余额 项目分类标准分类 流动资产按占用形态现金、交易性金融资产、应收及预付款项和存货。 按在生产经营过程中所 处的环节 生产领域中的流动资产、流通领域中的流动资产以及其 他领域的流动资产。 流动负债以应付金额是否确定 应付金额确定的流动负债和应付金额不确定的流动负债 (如应交税金、应付产品质量担保债务等)。 以流动负债的形成情况自然性流动负债和人为性流动负债。 以是否支付利息有息流动负债和无息流动负债。 1.营运资金的来源具有灵活多样性; 2.营运资金的数量具有波动性; 3.营运资金的周转具有短期性; 4.营运资金的实物形态具有变动性和易变现性。 1.保证合理的资金需求应认真分析生产经营状况,合理确定营运资金的需要数量。(营运资金管理的首要任务) 2.提高资金使用效率缩短营业周期,加速变现过程,加快营运资金周转。 3.节约资金使用成本保证生产经营需要的前提下,尽力降低资金使用成本。 4.保持足够的短期偿债能力合理安排流动资产和流动负债的比例关系,保持流动资产结构与流动负债结构的适配性,保证企业有足够的短期偿债能力。 主要解决两个问题: 企业运营需要多少营运资金流动资产投资战略;如何筹集企业所需营运资金流动资产融资战略。(一)流动资产的投资战略 1.流动资产投资战略的种类

营运资金管理学习资料全

第六讲营运资金管理 容提要和学习目标: 本章按照营运资金的具体项目分别介绍了现金和有价证券、应收账款、存货、短期借款、商业信用和短期融资券管理的有关概念、财务政策、管理技术和方法。通过本章的学习应能解释不同的现金管理目标与决策、最佳现金持有量;了解公司是如何决定应收账款投资政策以及信用政策的;了解公司持有存货的原因以及如何进行存货管理决策等流动资金管理以及各种短期资金融通的优缺点等问题。 一、营运资金概述 (一)营运资金的概念

营运资金指在企业生产经营过程中占用在流动资产上的资金。营运资金有广义和狭义之分,狭义的营运资金是指企业流动资产减流动负债后的余额;广义的营运资金又称毛营运资金,是指一个企业流动资产的总额。我们日常说的营运资金指的就是狭义的营运资金,用公式表示如下: 营运资金总额=流动资产总额-流动负债总额 流动资产指的是在一年或者超过一年的一个营业周期变现或耗用的资产,主要包括现金、短期有价证券、应收账款和存货等。 流动负债:在一年或者超过一年的一个营业周期必须清偿的债务,主要包括短期借款、短期融资券、应付账款、应付票据、预收账款等商业信用。 (二)营运资金的特点 1、流动资产的特点 流动资产投资,又称经营性佟志,与固定资产投资相比,有如下特点: (1)、投资回收期短。投资于流动资产的资金一般在一年或一个营业周期收回,对企业影响的时间比较短。 (2)、流动性强。流动资产相对固定资产等长期资产来说比较容易变现,这对于财务上满足临时性资金需求具有重要意义。 (3)、具有并存性。流动资产在循环周转过程中,各种不同形态的流动资产在空间上同时并存,在时间上依次继起。因此,合理地配

现金流量与营运资本管理 满分答案

现金流量与营运资本管理 单选题 1. 经营活动的现金流指:√ A由企业商品生产和交易活动产生的现金流入和流出 B由投资活动产生的现金流入和流出 C由企业商品生产和交易活动产生的资本流入和流出 D以上选项都不对 正确答案: A 2. 由企业筹措资金、偿还债务、支付资金成本形成的现金流入和流出是指:√ A经营活动的现金流 B筹资活动的现金流 C投资活动的现金流 D债务活动的现金流 正确答案: B 3. 偿还债务支出的现金是指:√ A经营活动的现金流入 B经营活动的现金流出 C筹资活动的现金流入 D筹资活动的现金流出 正确答案: D 4. 以下不是现金流风险的是:√

A价值性风险 B运转性风险 C道德性风险 D法规性风险 正确答案: C 5. 企业资产变现能力主要通过以下哪个选项的内容来反映:√A流动比率和现金管理能力 B现金管理能力 C流动比率和速动比率 D结账速率 正确答案: C 6. 盲目扩大规模、投资过度,会造成:√ A企业管理规范 B现金流充裕 C财务管理规范 D企业资金链断裂 正确答案: D 7. 企业的资产负债率正常情况下以不超过以下哪个选项为宜:√A0.5 B0.6 C0.7 D0.8

正确答案: B 8. 风险控制员对客户的信用等级评定不包括:√ A考察企业的注册资本 B控制信用卡折扣 C偿还账款的信用情况 D有没有拖欠供货企业贷款的情况 正确答案: B 9. 企业通过——对供应商、客户的信用情况进行深入调查和建档:√ A财务经理 B总经理 C风险控制员 D厂长 正确答案: C 10. 企业现金流可以分为:√ A生产活动的现金流、会计活动的现金流、筹资金活动的现金流B经营活动的现金流、投资活动的现金流、筹资金活动的现金流C经营活动的现金流、管理活动的现金流、筹资金活动的现金流D管理活动的现金流、筹资金活动的现金流 正确答案: B 11. 一切经营活动都要围绕:√ A财务管理

财务投资管理培训课程(doc 223页)

财务投资管理培训课程(doc 223页) 部门: xxx 时间: xxx 整理范文,仅供参考,可下载自行编辑

财务管理实训

财管实训大纲 [实践教学目的] 《财务管理》实践教学,旨在使学生巩固财务管理学的理论知识,并能具体运用于实践,使学生将财务管理的理论知识和实践活动相结合,融会贯通,从而提高学生分析判断能力、独立思考能力和解决综合问题的能力。 实践教学内容与课时安排

第一部分财务管理总论 [实践教学目的] 使学生了解财务管理的特点、作用及在企业中的重要位置,增强对财务管理的感性认识,提高学生的学习兴趣和热情,为今后财务管理课程的学习奠定基础。 [实践教学地点] 校内。

[实践形式] 对材料进行分析。 [实践教学内容] 1.财务管理的作用 2.财务管理的地位 3.财务管理目标 [考核方式] 调查报告。 第二部分筹集管理 [实践教学目的] 使学生进一步把握企业筹资的渠道和方式,各种筹资方式的优缺点,企业筹资过程中的影响因素及如何控制筹资的成本和风险。通过筹资方案的制定,也能提高学生分析问题、解决问题的能力、独立思考能力、实际操作能力及成员的相互合作能力。 [实践教学地点] 校内实训。 [实践教学内容] 1. 企业筹资渠道和方式; 2. 各种筹资方式的优缺点;

3. 筹资时应考虑的有关因素(环境、投资项目、法律规定等); 4. 筹资成本和筹资风险。 [考核方式] 1. 筹资计划书。 2.实训基地单位筹资情况分析报告 第三部分营运资金管理 [实践教学目的] 使学生了解现金、存货、应收账款等营运资金在企业的作用及相关成本情况,了解加速营运资金周转的重要性。把握现金、存货和应收账款管理的办法和技巧。 [实践教学地点] 校外实训基地单位 [实践教学内容] 1.现金管理 2.应收帐款管理 3.存货管理 [考核方式] 实习报告 第四部分项目投资管理

现金流对营运资本管理的影响和资金投资【外文翻译】

外文翻译 原文 The Cash Flow Implications of Managing Working Capital and Capital Investment Material Source: Journal of Business & Economic Studies Author: Russell P. Boisjoly INTRODUCTION In recent years major corporations have discovered that there are important cash flow streams available to them if they aggressively manage their working capital accounts (accounts receivable, inventory, accounts payable, and advance payments).While some have argued that cash flows generated through working capital management (improving inventory turnover, aggressive accounts receivable collection policies or supplier management programs, lengthening accounts payable payment periods, etc.) are transitory and, therefore, are not indicative of a fundamental improvement in the internal value creation process (business model), there is limited empirical evidence on whether these practices (a) have changed the underlying probability distributions of the related financial ratios, (b) persisted over several years rather than just 2 or 3 years as implied by Mulford and Ely who purport that changes are transitory or temporary, (c) whether these changes in working capital management policies have impacted market values positively (or negatively) or (d) whether we understand the model for cash flows through the firm adequately to properly conduct empirical tests or forecast cash flows. In addition to managerial policies, one should probably consider changes in technology and changes in the financial environment. Typical DSO or ACP ratios have been radically lowered for most merchandisers by the nearly universal outsourcing of the credit function to credit card companies. Also, the decline of short-term interest rates most certainly affected WC policies during the period in question, making firms less willing to hold cash, and perhaps more willing to increase short-term liabilities. This issue is important to examine not only to determine if changes in management practices have impacted cash flow and value creation, but also to investigate whether ratio norms may have changed and shifted the benchmarks for comparisons between firms. Furthermore, these benchmarks are derived from the

学习课程:-营运资金管理之应收账款管理--试题答案

学习课程:营运资金管理之应收账款管理 单选题 1.关于应收账款的管理问题,下列说法不正确的是:回答:正确 1. A 事后管理比事前管理更加有效 2. B 不完全是销售部门的事情 3. C 应收账款是由企业赊销造成的 4. D 产品属性及售后服等都会影响回款 2.企业的应收账款涉及成本问题,其中不包括的是:回答:正确 1. A 机会成本 2. B 坏账损失成本 3. C 税收成本 4. D 存货成本 3.应收账款对企业资金周转有很大影响,下列说法错误的是:回答:正确 1. A 影响资产变现能力 2. B 增加企业资本成本 3. C 影响企业信誉 4. D 增加企业税收负担 4.企业提供赊销时会受到多方面条件的限制,其中不包括:回答:正确 1. A 产品性质 2. B 国家政策 3. C 产品定位

4. D 是否有替代赊销的其他营销手段 5.某企业有560万的应收账款,银行贷款利率是6%,企业给客户的折扣率是2%,该企业应收账款机会成本是:回答:正确 1. A 33.6万 2. B 11.2万 3. C 20万 4. D 560万 6.企业应收账款的决策围绕着很多方面展开,其中不包括:回答:正确 1. A 赊销对象 2. B 赊销额度 3. C 赊销产品类型 4. D 赊销期限 7.关于应收账款周转率的计算方法,下列选项不正确的是:回答:正确 1. A 赊销收入净额除以应收账款平均余额 2. B 360(天)除以应收账款 3. C 营业收入总额除以应收账款平均余额 4. D 营业收入总额除以平均每天的应收账款数 8.下列选项中,不属于资金在循环过程中出现的沉淀的是:回答:正确 1. A 不畅销的产成品 2. B 不配套的在产品 3. C 积压的原材料

第七章营运资金管理

第七章营运资金管理 营运资金概念 占用在流动资产上的资金广义(即总流动资产) 流动资产-流动负债狭义(本教材主用此概念) 一、营运资金的特点(比较的是长期资金的筹集。) 1.来源多样性 筹集长期资金一般三种形式: 直接投资 发股 发债 而营运资金筹集则有: 短期借款短期融资券商业信用 应交科费应交税金应付股利 应付职工薪酬等,数量明显多 2.数量波动性 这一点尤其是季节性公司更明显,而长期资金相对稳定。 3.周转短期性 一般为一年或一个营业周期(如>1)内。 4.实物形态有变动性:现金→材料→在产品→产品→应收账→现金。说的是形态经常变化,且变动速度也很快(比起长期资金来说)。 易变现性:说的是变现能力相对容易

二、营运资金的管理策略 A流动资产投资策略 1.紧缩的流动资产投资策略 指:流动资产/销售收入处于低水平 2.宽松的流动资产投资策略 流动资产/销售收入高水平 投资策略:用的是广义营运资金的概念,主要是站在投资者角度考虑:流动资产上要投放多少资金(多些还是少些)、相关代价(资本成本)与收益。 投资策略相对宏观(比较笼统),是定性的考虑;此时: 流动资产:代表投放的资金量。 销售收入:代表相关收益。(有点间接) 紧缩:意味着流动资产相对小→一般成本小,相对如果赚得收入效率就更高→收益水平高。 比如: 存货有0投入趋向(JIT)。 应收账款→信用政策紧→快收账用于支付,相对货币资金就会少持有一些。 宽松:的情况正相反。

B 、流动资产的融资策略 短期来源:临时性负债 长期来源:权益+长期负债+自发性负债 短期来源理论上一定是借来的。因为,从筹资(融资)角度看,公司一般不是借来,就是投来(权益),投来就肯定不是短期的。 短期来源一般指临时性负债,大部分时候为短期银行借款。即这样筹(借)来的资金很快要连本带利还的。连本带利尤其是“利”是区别临时性负债与自发性负债的关键。 自发性负债:(应付预收款、应付职工薪酬、应付利息、应交税费)这些,第一:一般自身不带利息,(正常还款的话,即使应付利息也自身不带利息),第二,这些数额大小一般于公司特点(如规模等)相适应,即公司资产负债表(假如月月有)这些数字不怎么剧烈波动,总是那么多,意味这正常公司能长期使用相应的资金,且没有利息。 保守 永久性流动资产 匹配 短期来源 波动性流动资产 激进 长期来源 非流动资产

海尔集团的营运资金管理体系word版本

海尔集团的营运资金管理体系 营运资金管理的重要性 营运资金(working capital),是企业经营过程中用于日常运营周转的资金。从企业营运的外在形态上看,营运资金即为占用在全部流动资产上的资金,这是广义上的营运资金概念,Eugene F. Brigham与Scott Besley对营运资金给出了如下的定义:是指流动资产,即公司对于短期资产的投资,如现金、可转让证券、存货以及应收账款;从企业财务策略和融资结构角度讲,营运资金则是指流动资产与流动负债的差额部分,这是狭义上的营运资金概念,也是财务上对营运资金的一般定义。营运资金管理的本质是对流动资产和流动负债的管理,从静态角度看主要是加强对货币资金、应收款项、存货和应付款项等流动资金项目的管理;从企业动态营运过程来看,则是对采购与付款、销售与收款、存货收发存和货币资金收支等业务循环的动态管理与控制。 莱瑞.吉特曼和查尔斯.马克斯维尔曾经对美国一千家大型企业的财务经理们进行调查以了解他们是如何分配工作时间的,调查结果表明:他们在营运资金管理上所花费的时间几乎占到三分之一。可见,营运资金管理作为企业财务管理的重要内容理应在财务理论研究中占据显著位置。然而,营运资金管理的研究相对管理实践却相差甚远。 、网络技术的飞速发展和信息化、全球化时代的到来给整个人类社会带来了前所未有的冲击,给企业带来了巨大的商机,也给营运资金管

理带来了巨大的挑战。企业的营运资金管理实践面临着很多新课题,相应地反映在营运资金管理理论中,营运资金管理有很多新问题需要研究,比如:如何进行战略和商业模式(business model)转型;如何重新构建业务流程(business process re-engineering, BPR);如何改进整个供应链(Supply chain)上的物流、信息流和资金流的流动;如何快速获得外部资源,推进电子商务(E-Business)以加快市场响应速度;如何改进供应链管理(supply chain management,SCM)、分销渠道管理(distribution channel management,DCM)和客户关系管理(customer relationship management, CRM);如何提升资金集约管理(treasury management)和国际营运资金管理(international working capital management)等。这些问题构成了当前营运资金管理的研究热点,新的营运资金管理理论和实践创新正在不断形成。 海尔集团营运资金管理体系的构建与运行 1.海尔集团简介 海尔集团创立于1984年,创业27年来,坚持创业和创新精神创世界名牌,已经从一家濒临倒闭的集体小厂发展成为全球拥有8万多名员工、2011年营业额1509亿元的全球化集团公司。海尔集团在首席执行官张瑞敏的领导下,先后实施名牌战略、多元化战略、国际化战略和全球化品牌战略阶段。海尔已连续三年蝉联全球白色家电第一品牌,并被美国《新闻周刊》(Newsweek)网站评为全球十大创新公司。

营运资金管理培训资料全

营运资金管理 一、单选题 1、下列各项中,可用于计算营运资金的算式是()。 A.资产总额-负债总额 B.流动资产总额-负债总额 C.流动资产总额-流动负债总额 D、速动资产总额-流动负债总额 『正确答案』C 『答案解析』营运资金=流动资产总额-流动负债总额。选项C正确。 2、把流动负债划分为自然性流动负债和人为性流动负债的标准是()。 A.占用形态的不同 B.金额是否确定 C.形成情况 D.利息是否支付 『正确答案』C 『答案解析』以流动负债的形成情况为标准,可以分为自然性流动负债和人为性流动负债。选项C正确。 3、下列各项中,属于自然性流动负债的是()。 A.应付账款 B.应交税费 C.应付职工薪酬

D.短期借款 『正确答案』ABC 『答案解析』短期借款是要经过人为安排才形成的负债,所以不是自然性流动负债。选项A、B、C正确。 4、下列属于营运资金特点的有()。 A.来源具有多样性 B.数量具有稳定性 C.周转具有长期性 D.实物形态具有变动性和易变现性 『正确答案』AD 『答案解析』营运资金=流动资产—流动负债,所以数量不具有稳定性,周转也是短期性的。正确答案为A、D。 5、某公司在营运资金管理中,为了降低流动资产的持有成本、提高资产的收益性,决定保持一个低水平的流动资产与销售收入比率,据此判断,该公司采取的流动资产投资策略是()。 A.紧缩的流动资产投资策略 B.宽松的流动资产投资策略 C.匹配的流动资产投资策略 D.稳健的流动资产投资策略 『正确答案』A 『答案解析』在紧缩的流动资产投资策略下,企业维持低水平的流动资产与销售收入比率。紧缩的流动资产投资策略可以节约流动资产的

第九章-公司营运资本管理

营运资本管理在公司财务管理学及公司理财的实践中具有举足轻重的作用,它包括短期资产的管理和短期负债的管理,但重点是对短期资产的管理。短期资产管理按资产具体项目又分为现金管理、应收账款管理管理、存货管理及短期证券管理等。本讲重点介绍现金、应收账款与存货管理。 一、现金管理 这里所指现金包括企业的库存现金、银行存款和其他货币资金。 ㈠公司持有现金的动机 公司持有一定数量的现金,主要基于下列动机: 1.支付的动机。即交易的动机,是指公司为了满足生产经营活动中的各种支付需要,而保持的现金。这是企业持有现金的主要动机。公司在生产经营过程,购买材料、支付工资、缴纳税金、到期债务、派发现金股利等都必须用现金支付。由于企业每天的现金收入与支出在时间和数量上,通常存在一定程度的差异,因此,企业持有一定数量的现金余额以应付频繁支出是十分必要的。 2.预防的动机。是指企业为应付意外事件而必须保持一定数量的现金的需要。如企业承揽一项工程项目需预付一定数额的保证金。 3.投机的动机。是指企业持有一定量现金以备满足某种投机行为的现金需要。⑴投机的动机,实际上可分为三类。如证券市场上购买股票就是典型的投机行为。还有市场上可能出现的良好的投资机会,如遇有廉价原材料或其他资产供应的机会,便可用手头持有的现金大量购入。 4.其他动机。企业除了以上三项原因持有现金外,也会基于满足将来某一特定要求或者为在银行维持补偿性余额等其他原因而持有现金。 总之,公司在确定企业现金余额时,一般应综合考虑以上各方面的持有动机。 ㈡现金管理的目的 在保证企业生产经营所需要现金的同时,节约使用资金,并从暂时闲置的现金中获得最多的利息收入。因此,现金管理应力求做到既能保证公司正常三现金需要,又不使企业过多的闲置现金。 ㈢最佳现金持有量的确定 基于公司持有现金动机的需要,必须保持一定数量的现金余额。对如何确定公司最佳现金持有量,经济学家们提出了许多模式,常见模式主要有成本分析模式、存货模式、现金周转期模式、因素分析模式和随机模式。限于篇幅,我们在这里只介绍现金周转期模式、成本分析模式和因素分析模式。 1.现金周转期模式

卓越智慧树营运资金管理章节答案

1 【多选题】(3分) 哪些活动属于资金运用的经济活动?AC A. 投资活动 B. 筹资活动 C. 经营活动 D. 理财活动 正确 查看答案解析 本题总得分:3分 2 【多选题】(3分) 在广义的营业观下,哪些属于营业活动的收益?( AD )

A. 公允价值变动损失 B. 营业外收入 C. 非流动资产处置损失 D. 投资收益 正确 查看答案解析 本题总得分:3分 3 【多选题】(3分) 哪些资金是通过筹资活动筹集来的资金?BC A. 应付职工薪酬 B. 长期借款 C. 股东增加投资 D. 应付账款

正确 查看答案解析 本题总得分:3分 4 【单选题】(3分) 应付账款属于企业通过筹资活动获得的资金错 A. 对 B. 错 正确 查看答案解析 本题总得分:3分 5 【单选题】(3分) 复星医药2012年利润较2006年利润有大幅增长,主要得益于投资活动创造了更多利润对

A. 对 B. 错 正确 1 【多选题】(3分) 在计算企业营业活动所运用的总资金时,以下哪些项目应该从总资产中扣除?AC A. 应付职工薪酬 B. 长期借款 C. 应付账款 D. 短期借款 正确 查看答案解析 本题总得分:3分

2 【单选题】(3分) 以下哪些指标属于反映企业财务风险的动态指标?C A. 流动比率 B. 速动比率 C. 财务杠杆系数 D. 资产负债率 正确 查看答案解析 本题总得分:3分 3 【单选题】(3分) 按照资金运用的投向分类,资金可以划分为经营活动资金和投资活动资金。对

A. 对 B. 错 正确 查看答案解析 本题总得分:3分 4 【单选题】(3分) 在财务数据相同的两个企业中,如果其中一个企业为满足业务活动所需的资金有更强的筹资保障能力,则这个企业财务风险水平更高。错 A. 对 B. 错 正确 查看答案解析 本题总得分:3分 5

现金流量与营运资本管理-时代光华(100分答案、试题及课程)

现金流量与营运资本管理 课后测试 测试成绩:100分。恭喜您顺利通过考试! 单选题 1. 投资活动的现金流是指:√ A投资活动的现金流入 B由企业对外投资和对内的固定资产、无形资产投资形成的现金流入和流出C企业被投资形成的现金流入和流出 D投资活动的现金流出 正确答案:B 2. 偿还债务支出的现金是指:√ A经营活动的现金流入 B经营活动的现金流出 C筹资活动的现金流入 D筹资活动的现金流出 正确答案:D 3. 企业生产经营的动力源是指:√ A管理 B人力资源 C产能 D现金流 正确答案:D

4. 企业的资产负债率正常情况下以不超过以下哪个选项为宜:√ A0.5 B0.6 C0.7 D0.8 正确答案:B 5. 控制现金流量不能:√ A确保收入项目资金的及时回笼 B确保各项费用支出的受控 C加速资金的周转 D降低资金的使用效益 正确答案:D 6. 风险控制员对客户的信用等级评定不包括:√ A考察企业的注册资本 B控制信用卡折扣 C偿还账款的信用情况 D有没有拖欠供货企业贷款的情况 正确答案:B 7. 企业通过——对供应商、客户的信用情况进行深入调查和建档:√A财务经理 B总经理 C风险控制员 D厂长

正确答案:C 8. 当期收入和费用成本配比的结果是:√ A费用预算 B支出额 C收入额 D会计利润 正确答案:D 9. 现金流量又称为:√ A现金流转 B现金冻结 C资本流转 D资本流动 正确答案:A 10. 企业现金流可以分为:√ A生产活动的现金流、会计活动的现金流、筹资金活动的现金流B经营活动的现金流、投资活动的现金流、筹资金活动的现金流C经营活动的现金流、管理活动的现金流、筹资金活动的现金流D管理活动的现金流、筹资金活动的现金流 正确答案:B 11. 一切经营活动都要围绕:√ A财务管理 B经营管理 C实现现金利润

学习课程:营运资金管理之存货管理 试题答案

学习课程:营运资金管理之存货管理 单选题 1.存货是企业为了销售和耗用而储存的各类资产,其中不包括:回答:正确 1. A 未收回企业的委托加工产品 2. B 原材料存货 3. C 在制品存货 4. D 产成品存货 2.存货对企业资金的影响是多方面的,但绝对不包括:回答:正确 1. A 存货的加工过程是企资金增值的主要过程 2. B 会导致企业资金沉淀 3. C 增加企业的偿债能力 4. D 影响资金的周转 3.下列选项中,不属于存货成本的是:回答:正确 1. A 采购成本 2. B 税收成本 3. C 订货成本 4. D 缺货成本 4.制定资金定额时采取上下结合的办法有很多好处,下列说法错误的是:回答:正确 1. A 提高速度 2. B 减少工作量 3. C 提高主动性 4. D 标准统一 5.关于积压存货的处理,下列方法不正确的是:回答:正确

1. A 在尽量减少亏损的情况下,力求存货变现 2. B 必要时,只要能收回资金,亏损也要处理产品 3. C 比较一下亏损的数量和占用资金哪个更合适 4. D 部门内部决定存货如何处理,不需要高层领导做决策 6.下列选项中,不属于储存成本的是:回答:正确 1. A 搬运费 2. B 谈判费 3. C 利益支出 4. D 变质损失 7.企业决定存货数量时有很多方法,不包括:回答:正确 1. A 经济批量法 2. B 订货点法 3. C 分堆法 4. D 平均法 8.关于资金定额考核管理,下列说法不正确的是:回答:正确 1. A 多年积压下来的存货要想办法促销处理掉 2. B 能利用的存货要尽量合理地安排在今后的生产中 3. C 企业只要制定决策即可,不需要考核 4. D 对严格控制资金占用的给予奖励,对超定额占用资金的适当惩罚9.下列选项中,不属于存货管理决策集中考虑的内容的是:回答:正确 1. A 要不要存货 2. B 存什么样的货