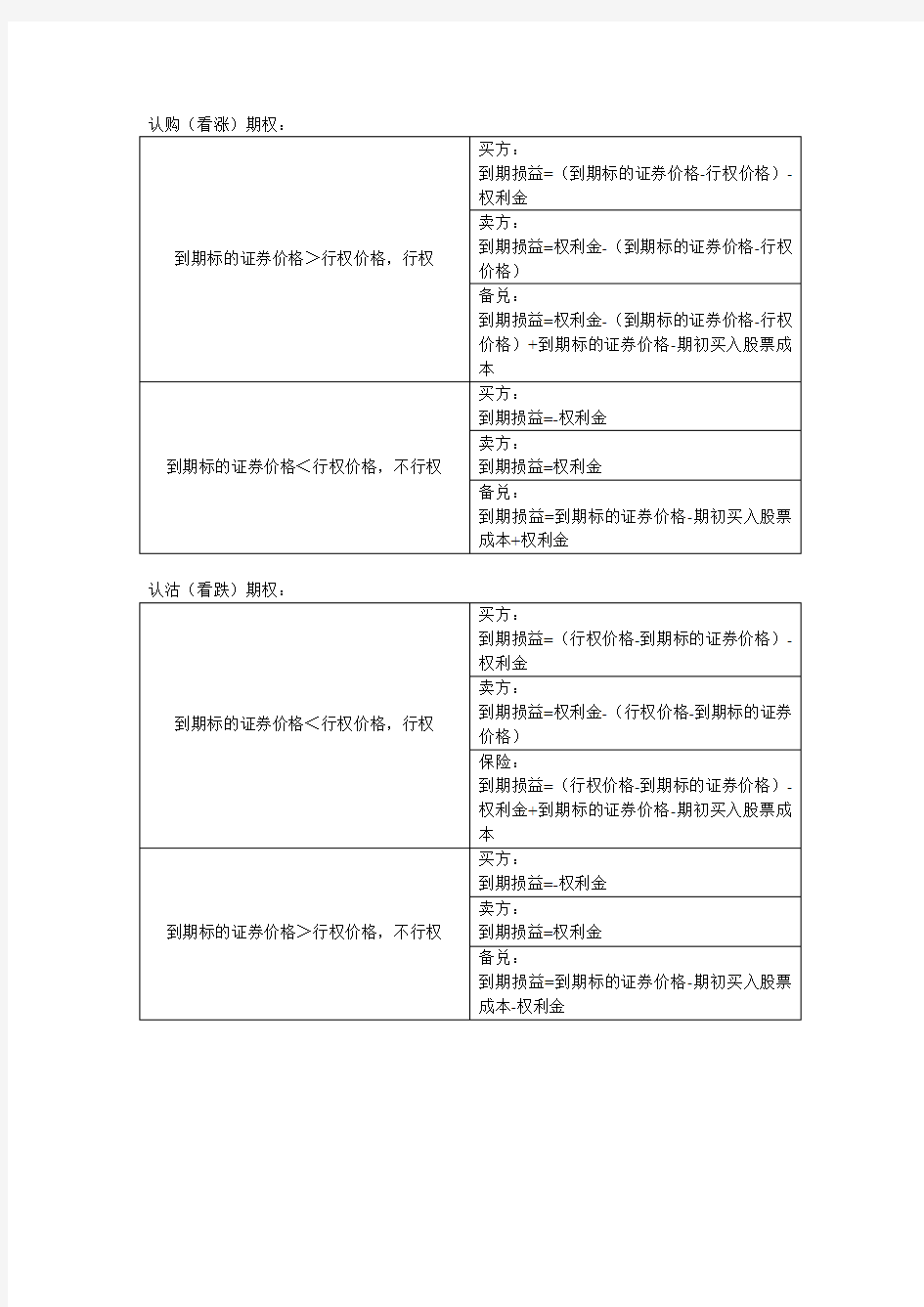

期权计算公式

认购(看涨)期权:

到期标的证券价格>行权价格,行权买方:

到期损益=(到期标的证券价格-行权价格)-权利金

卖方:

到期损益=权利金-(到期标的证券价格-行权价格)

备兑:

到期损益=权利金-(到期标的证券价格-行权价格)+到期标的证券价格-期初买入股票成本

到期标的证券价格<行权价格,不行权买方:

到期损益=-权利金

卖方:

到期损益=权利金

备兑:

到期损益=到期标的证券价格-期初买入股票成本+权利金

认沽(看跌)期权:

到期标的证券价格<行权价格,行权买方:

到期损益=(行权价格-到期标的证券价格)-权利金

卖方:

到期损益=权利金-(行权价格-到期标的证券价格)

保险:

到期损益=(行权价格-到期标的证券价格)-权利金+到期标的证券价格-期初买入股票成本

到期标的证券价格>行权价格,不行权买方:

到期损益=-权利金

卖方:

到期损益=权利金

备兑:

到期损益=到期标的证券价格-期初买入股票成本-权利金

个股期权投资者知识考试题库-(一级-101-200题)

101、投资者持有认购期权义务仓时,不属于其可能面对的风险的是(A)。 A、忘记行权 B、被行权后需备齐现券交收 C、维持保证金增加 D、除权除息合约调整后需补足担保物 102、认购期权的卖方(D)。 A、在期权到期时,有买入期权标的资产的权利 B、在期权到期时,有卖出期权标的资产的权利 C、在期权到期时,有买入期权标的资产的义务(如果被行权) D、在期权到期时,有卖出期权标的资产的义务(如果被行权) 103、期权买方只能在期权到期日行使权利的期权是(B)。 A、美式期权 B、欧式期权 C、百慕大式期权 D、亚式期权 104、认购期权涨跌停幅度计算公式是(A)。 A、max { 行权价*0.2%,min[ ( 2*合约标的前收盘价-行权价格) , 合约标的的前收盘 价]*10% } B、max { 行权价*0.2%,max[ ( 2*合约标的前收盘价-行权价格) , 合约标的的前收盘 价]*10% } C、max { 行权价*0.2%,min[ ( 2*行权价格-合约标的前收盘价) , 合约标的的前收盘 价]*10% } D、max { 行权价*0.2%,max[ ( 2*行权价格-合约标的前收盘价) , 合约标的的前收盘 价]*10% } 105、假设乙公司的当前价格为35元,那么行权价为40元的认购期权是(D)期权;行权价为40元的认沽期权是(D)期权。 A、实值;虚值 B、实值;实值 C、虚值;虚值 D、虚值;实值 106、期权定价中波动率是用来衡量(C)。 A、期权价格的波动性 B、标的资产所属板块指数的波动性 C、标的资产价格的波动性 D、银行间市场利率的波动性 107、假设丙股票现价为14元,行权价格为15元的该股票认购期权权利金为1.2元,则该期权的内在价值与时间价值分别为(A)元。 A、0;1.2

个股期权重要计算公式

1实值认购期权的内在价值=当前标的股票价格- 期权行权价, 2实值认沽期权的行权价=期权行权价- 标的股票价格。 3.时间价值=是期权权利金中- 内在价值的部分。 4. 备兑开仓的构建成本=股票买入成本–卖出认购期权所得权利金。 5. 备兑开仓到期日损益=股票损益+期权损益 =股票到期日价格-股票买入价格+期权权利金收益-期权内在价值(认购==当前标的股票价格- 期权行权价) 6. 备兑开仓盈亏平衡点=买入股票成本–卖出期权的权利金 7. 保险策略构建成本= 股票买入成本+ 认沽期权的权利金 8. 保险策略到期损益=股票损益+期权损益 =股票到期日价格-股票买入价格-期权权利金+期权内在价值(认沽=期权行权价- 标的股票价格) 9. 保险策略盈亏平衡点=买入股票成本+ 买入期权的期权费 10. 保险策略最大损失=股票买入成本-行权价+认沽期权权利金 11. 买入认购若到期日证券价格高于行权价,投资者买入认购期权的收益=证券价格-行权价-付出的权利金 12. 买入认购到期日盈亏平衡点=买入期权的行权价格+买入期权的权利金 13. 买入认沽若到期日证券价格低于行权价,投资者买入认沽期权的收益=行权价-证券价格-付出的权利金 14. 买入认沽到期日盈亏平衡点=买入期权的行权价格-买入期权的权利金 15.Delta=标的证券的变化量/期权价格的变化量 16. 杠杆倍数=期权价格变化百分比/与标的证券价格变化百分比之间的比率 =(标的证券价格/期权价格价格)*Delt 17. 卖出认购期权的到期损益:权利金- MAX(到期标的股票价格-行权价格,0) 18. 卖出认购期权开仓盈亏平衡点=行权价+权利金 19. 卖出认沽期权的到期损益:权利金-MAX(行权价格-到期标的股票价格,0) 20. 认沽期权卖出开仓盈亏平衡点=行权价-权利金 21认购期权义务仓开仓初始保证金={前结算价+Max(25%×合约标的前收盘价-认购期权虚值,10%×合约标的前收盘价)}*合约单位; 22.认沽期权义务仓开仓初始保证金=Min{前结算价+Max[25%×合约标的前收盘价-认沽

个股期权重要计算公式

个股期权重要计算公式文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

1实值认购期权的内在价值=当前标的股票价格 - 期权行权价, 2实值认沽期权的行权价=期权行权价 - 标的股票价格。 3.时间价值=是期权权利金中 - 内在价值的部分。 4. 备兑开仓的构建成本=股票买入成本–卖出认购期权所得权利金。 5. 备兑开仓到期日损益=股票损益+期权损益 =股票到期日价格-股票买入价格+期权权利金收益-期权内在价值(认购==当前标的股票价格 - 期权行权价) 6. 备兑开仓盈亏平衡点=买入股票成本–卖出期权的权利金 7. 保险策略构建成本 = 股票买入成本 + 认沽期权的权利金 8. 保险策略到期损益=股票损益+期权损益 =股票到期日价格-股票买入价格-期权权利金+期权内在价值(认沽=期权行权价 - 标的股票价格) 9. 保险策略盈亏平衡点=买入股票成本 + 买入期权的期权费 10. 保险策略最大损失=股票买入成本-行权价+认沽期权权利金 11. 买入认购若到期日证券价格高于行权价,投资者买入认购期权的收益=证券价格-行权价-付出的权利金 12. 买入认购到期日盈亏平衡点=买入期权的行权价格+买入期权的权利金 13. 买入认沽若到期日证券价格低于行权价,投资者买入认沽期权的收益=行权价-证券价格-付出的权利金 14. 买入认沽到期日盈亏平衡点=买入期权的行权价格-买入期权的权利金

15.Delta=标的证券的变化量/期权价格的变化量 16. 杠杆倍数=期权价格变化百分比/与标的证券价格变化百分比之间的比率 =(标的证券价格/期权价格价格)*Delt 17. 卖出认购期权的到期损益:权利金- MAX(到期标的股票价格-行权价格,0) 18. 卖出认购期权开仓盈亏平衡点=行权价+权利金 19. 卖出认沽期权的到期损益:权利金-MAX(行权价格-到期标的股票价格,0) 20. 认沽期权卖出开仓盈亏平衡点=行权价-权利金 21认购期权义务仓开仓初始保证金={前结算价+Max(25%×合约标的前收盘价-认购期权虚值,10%×合约标的前收盘价)}*合约单位; 22.认沽期权义务仓开仓初始保证金=Min{前结算价+Max[25%×合约标的前收盘价-认沽期权虚值,10%×行权价],行权价}*合约单位; 认购期权虚值=max(行权价-合约标的前收盘价,0) 认沽期权虚值=max(合约标的前收盘价-行权价,0) 23. 认购期权义务仓持仓维持保证金={结算价+Max(25%×合约标的收盘价-认购期权虚值,10%×标的收盘价)}*合约单位; 24.认沽期权义务仓持仓维持保证金=Min{结算价 +Max[25%×合约标的收盘价-认沽期权虚值,10%×行权价],行权价}*合约单位; 认购期权虚值=max(行权价-合约标的收盘价,0) 认沽期权虚值=max(合约标的收盘价-行权价,0)

个股期权 保证金及各类风险值的计算说明

目录 修改记录 修改日期版本号修改说明修改人 2014-03-03 V1.0.0 创建本文档陈晓丹 2014-06-11 V1.0.1 根据部分变动修改陈晓丹 陈晓丹 2014-07-09 V1.0.2 修改权益金额=账户余额+清算资 金,单户中增加可提取标准的返回 陈晓丹 2014-07-29 V1.0.3 新增公司/交易所实时保证金、风险 率计算说明 陈晓丹 2014-11-26 V1.0.4 根据交易所下发的<<附件3:《证券 公司ETF期权经纪业务风险控制指 南》>>相关内容进行修改 保证金及各类风险值的计算 64001-个股期权客户综合查询->基本信息->个股期权客户信息->个股期权保证金信息:(以客户号1为例) 结合52505-履约比例实时监控菜单: 一、占用保证金(初始保证金) 定义:客户义务仓合约持仓中所有保证金之和。

即是(zqsl+kcwtsl-pccjsl)*reff单位保证金*保证金比例 =交易所初始保证金*保证金比例。 Select khh,hydm,mmfx,bdbq,(zqsl+kcwtsl-pccjsl) from soption.tso_hycc 二、公司实时保证金 定义:根据标的最新价,合约的最新价,根据交易所的公式,再乘以上浮的比例,计算得出公司收取的保证金,对冲后。 公司实时保证金=交易所实时保证金*上浮的比例 =对冲后的义务方非备兑今持仓量*每张义务方合约的实时价格保证金 *上浮比例 三、交易所实时保证金 定义:根据标的最新价,合约的最新价,根据交易所的公式实时计算得出交易所收取的保证金,对冲后。 交易所实时保证金=对冲后的义务方非备兑今持仓量*每张义务方合约的实时价格保证金 其中,交易所要求的每张义务方合约实时价格保证金公式如下: 实时保证金计算的时候,只是把标的价部分,合约结算价,替换为标的最新价,合约最新价?。 1、ASH: 1-1认购期权: //认购期权虚值=max(行权价-标的最新价,0); //认购期权义务方持仓实时价格保证金={合约最新价+Max(25%×标的最新价-认购期权虚值,10%×标的最新价)}*合约单位 1-2认沽期权: //认沽期权虚值=max(标的最新价-行权价,0)

期权价格计算公式

期权价格计算公式 股票的价格变化遵循一维维纳过程,其微分方程如下 dz t s b dt t s a ds ),(),(+= 式中:dz 的差分?Z 满足如下条件的正态分布 t z ?=∈? 在一般情况下,ds 可用下式表示: sdz sdt ds σμ+=----------- (1) 或表示为: dz dt s ds σμ+= 式中:s μ股票价格的期望漂移率,μ 为一个恒定参数;2)(s σ为股票价格波动的方差, σ 为股票价格的波动率,可以通过观察股票价格的动态系列数据获得。 如果存在一个变量 G ,它是股票S 的一种衍生证卷,它的价格是S 和 t 的函数,G(s,t),那么,S 和G 都受到同一个基本的不确定性因素的影响。根据ITO 定理,函数G 的行为遵循如下微分方程描述的过程: Sdz S G dt S S G t G S S G dG σσμ??+??+??+??=)21(2222 -------------(2) 函数G 的漂移率为 222221S S G t G S S G σμ??+??+?? 方差为 222)(S S G σ??

如果G 代表股票S 的一种期权,我们想用S 和G 构造一组风险中性的证卷组合。为此,首先将公式(1)、(2)改写成对应的差分形式: z S t S S ?+?=?σμ ---------------(3) z S S G t S G t G S S G G ???+???+??+??=?σμ)21(22 ----------(4) 由于公式(3)、(4)中的z ?t ?=∈()是相同的维纳过程,只要证卷数量的搭配合理,整卷组合就可以消除z ?。 恰当的证卷组合是: -1; 卖空一个期权 S G ??+;买入期权价值变化对股票价格的敏感度,也就是他的偏微分那样多的股票。定义这个证卷组合的价值为∏,表达式为 S S G G ∏??+-= ---------(5) t ?时间后,这个证卷组合的价值变化为: S S G G ???+?-=?∏ -----------(6) 将(3)、(4)带入(6),消去z ?,得: t S S G t G ???-??-=?∏)21(2222σ ---------(7) 由于这个证卷组合是风险中性的,所以,它的收益一定与任何一个无风险证卷的收益相同,就是 ∏∏?=?t r ---------(8) 将(5)、(7)带入(8),得:

个股期权从业人员考试题库

个股期权从业人员考试题库(含答案) 1、目前某股票的价格为50元,其行权价为51元的认购期权的权利金为2元,则档该股票价格每上升1元时,其权利金变动最有可能为以下哪种? A.上涨元—1元之间 B.上涨0元—元之间 C.下跌元—1元之间 D.下跌0元)—元之间 2、老王判断某股票价格会下跌,因此买入一份执行价格为50元的该股票认沽期权,权利金为1元,当股票价格高于元时,该投资者无法获利。 3、某股票现在的价格为50元,其对应行权价为48元的认购期权合约价格为4元,假设该股票短时间内的Delta为,则该期权此时的杠杆倍数为 4、对于现价为12元的某一标的证券,其行权价格为10元,只有1天到期的认购期权权利金价格为元,则该认购期权合约的Delta 值大致为选接近于1的,0-1之间的数字

5、当Delta值对证券价格的变化特别敏感的时候,会显得特别重要。 6、出现以下哪种情况,中国结算上海分公司、上交所有权对投资者的相关持仓进行强行平仓 A.客户持仓超出持仓限额标准,且未能在规定的时间内平仓B.合约调整后,备兑开仓持仓标的不足部分,在规定时间内没有补足并锁定标的证券,或没有对不足部分头寸进行平仓 C.因违规、违约被上交所和中国结算上海分公司要求强行平仓 D.以上全是 7、假设某股票目前的价格为52元,张先生原先持有1000股该股票,最近他买入3份行权价为50元的该股票认购期权,期权的Delta值为,同时买入一份行权价为50元的认沽期权,该期权的Delta值为-,2种期权的期限相同,合约单位都是1000,那么张先生需要才能使得整个组合的Delta保持中性 8、如何构建底部跨式期权组合指一种包含相同的行使价和到期日的看涨期权和看跌期权的期权策略。 9、领口策略

个股期权重要计算公式修订稿

个股期权重要计算公式集团档案编码:[YTTR-YTPT28-YTNTL98-UYTYNN08]

1实值认购期权的内在价值=当前标的股票价格-期权行权价, 2实值认沽期权的行权价=期权行权价-标的股票价格。 3.时间价值=是期权权利金中-内在价值的部分。 4.备兑开仓的构建成本=股票买入成本–卖出认购期权所得权利金。 5.备兑开仓到期日损益=股票损益+期权损益 =股票到期日价格-股票买入价格+期权权利金收益-期权内在价值(认购==当前标的股票价格-期权行权价) 6.备兑开仓盈亏平衡点=买入股票成本–卖出期权的权利金 7.保险策略构建成本=股票买入成本+认沽期权的权利金 8.保险策略到期损益=股票损益+期权损益 =股票到期日价格-股票买入价格-期权权利金+期权内在价值(认沽=期权行权价-标的股票价格) 9.保险策略盈亏平衡点=买入股票成本+买入期权的期权费 10.保险策略最大损失=股票买入成本-行权价+认沽期权权利金 11.买入认购若到期日证券价格高于行权价,投资者买入认购期权的收益=证券价格-行权价-付出的权利金 12.买入认购到期日盈亏平衡点=买入期权的行权价格+买入期权的权利金 13.买入认沽若到期日证券价格低于行权价,投资者买入认沽期权的收益=行权价-证券价格-付出的权利金 14.买入认沽到期日盈亏平衡点=买入期权的行权价格-买入期权的权利金 15.Delta=标的证券的变化量/期权价格的变化量 16.杠杆倍数=期权价格变化百分比/与标的证券价格变化百分比之间的比率 =(标的证券价格/期权价格价格)*Delt 17.卖出认购期权的到期损益:权利金-MAX(到期标的股票价格-行权价格,0) 18.卖出认购期权开仓盈亏平衡点=行权价+权利金 19.卖出认沽期权的到期损益:权利金-MAX(行权价格-到期标的股票价格,0) 20.认沽期权卖出开仓盈亏平衡点=行权价-权利金 21认购期权义务仓开仓初始保证金={前结算价+Max(25%×合约标的前收盘价-认购期权虚值,10%×合约标的前收盘价)}*合约单位; 22.认沽期权义务仓开仓初始保证金=Min{前结算价+Max[25%×合约标的前收盘价-认沽期权虚值,10%×行权价],行权价}*合约单位; 认购期权虚值=max(行权价-合约标的前收盘价,0) 认沽期权虚值=max(合约标的前收盘价-行权价,0) 23.认购期权义务仓持仓维持保证金={结算价+Max(25%×合约标的收盘价-认购期权虚值,10%×标的收盘价)}*合约单位; 24.认沽期权义务仓持仓维持保证金=Min{结算价+Max[25%×合约标的收盘价-认沽期权虚值,10%×行权价],行权价}*合约单位; 认购期权虚值=max(行权价-合约标的收盘价,0) 认沽期权虚值=max(合约标的收盘价-行权价,0) 25.认购-认沽期权平价关系即:认购期权价格与行权价的现值之和等于认沽期权的价格加上标的证券 现价(c+PV(X)=p+S)

B个股期权业务方案、结算方案测试题(基金与衍生品部)(每场220份)

个股期权业务方案、结算方案测试题 答题纸 姓名:_______________________ 所在单位:_______________________ 一、选择题(共20题) 二、判断题(共10题)

个股期权业务方案、结算方案测试 一、选择题 1、个股期权的合约单位设置是()。 A.对于所有标的都是相同 B.标的价格越高合约单位越大 C.标的价格越高合约单位越小 D.与标的价格无关的 2、工商银行(601398)2013年8月21日的收盘价为3.91,若发 行以工商银行为标的的个股期权,其合约单位应为()。 A.10000 B.5000 C.1000 D.100 3、当标的证券发生以下哪种情况时,以该证券作为标的的期权合 约无需作相应调整。() A.权益分配 B.公积金转增股本 C.配股 D.停牌 4、认沽期权的买方有权利在规定期限向卖方以协议价格()指定 数量的证券,而认购期权卖方在被行权时,有义务按行权价格()指定数量的标的证券。() A.买入,卖出 B.买入,买入 C.卖出,买入 D.卖出,卖出 5、期权合约最后交易日为() A.到期月份第三个星期五 B.到期月份第四个星期五 C.到期月份三个星期三 D.到期月份第四个星期三 6、合约行权日为()

A.最后交易日 B.最后半天交易日 C.最后交易日后一日 D.最后交易日后两日 7、个股期权试点初期,新增合约标的的合约新挂()个行权价(平 值、实值、虚值)组合共()个合约。 A. 三个或五 24个或40 B. 三个或七 24个或56 C. 三个或五 28个或44 D. 五个或七 40个或56 8、交易所交易系统接到投资者指令后,优先冻结() A.当日买入的证券份额 B.申购的ETF份额或赎回的成份股份额 C.非当日买入的证券份额 D.没有优先关系 9、认沽期权涨跌幅为:() A.max{0.001,min [(2×正股价-行权价),正股价]×10%} B.max{0.001,min [(2×行权价-正股价),正股价]×10%} C.max{0.001,min [(2×行权价-正股价),正股价]×5%} D.max{0.001,min [(2×正股价-行权价),正股价]×5%} 10、以开盘集合竞价价格作为第一个参考价格(没有开盘价的取前 一交易日结算价,上市首日取交易所公布的参考价格),盘中 相对参考价格涨跌幅度达到()时(参考价格低于0.01 元时为100%),进入5分钟的集合竞价交易,产生的价格为最 新参考价格 A.10% B.20% C.30% D.40% 11、以下哪一项不属于交易所提供的提醒信息() A.距离到期日不足10个交易日的期权合约信息。 B.当日停牌及复牌的期权合约信息。 C.行权日行权可以盈利的合约信息。 D.近期进行合约调整的期权合约信息(持续到调整后10个交易日)。 12、交易申报价格的最小变动单位是() A.0.1 B.0.2 C.0.01 D.0.001 13、下列哪项操作不属于二级投资人的交易权限:() A、备兑开仓 B、买入开仓 C、卖出平仓 D、卖出开仓 14、如果结算参与人未能在下一交易日开盘前将结算准备金补足

股期权保证金及各类风险值计算说明

目录 一、占用保证金(初始保证金)......................................................... 二、公司实时保证金............................................................................. 三、交易所实时保证金......................................................................... 四、账户余额......................................................................................... 五、可用资金......................................................................................... 六、清算资金......................................................................................... 七、权益金额......................................................................................... 八、保证金总额..................................................................................... 九、动态权益金额................................................................................. 十、最新市值......................................................................................... 十一、总资产 ......................................................................................... 十二、可取现值 ..................................................................................... 十三、风险值1...................................................................................... 十四、风险值2...................................................................................... 十五、风险值3...................................................................................... 十六、风险值4...................................................................................... 十七、风险值5...................................................................................... 十八、风险值6...................................................................................... 十九、公司实时风险率 ......................................................................... 二十、交易所实时风险率 ..................................................................... 修改记录

个股期权从业人员考试题库(含答案)

1、目前某股票的价格为50元,其行权价为51元的认购期权的权利金为2元,则档该股票 价格每上升1元时,其权利金变动最有可能为以下哪种? A.上涨0.5元—1元之间 B.上涨0元—0.5元之间 C.下跌0.5元—1元之间 D.下跌0元)—0.5元之间 2、老王判断某股票价格会下跌,因此买入一份执行价格为50元的该股票认沽期权,权利金为1元,当股票价格高于(50)元时,该投资者无法获利。 3、某股票现在的价格为50元,其对应行权价为48元的认购期权合约价格为4元,假设该 股票短时间内的Delta为0.6,则该期权此时的杠杆倍数为(7.5) 4、对于现价为12元的某一标的证券,其行权价格为10元,只有1天到期的认购期权权利 金价格为2.15元,则该认购期权合约的Delta值大致为(0.52)选接近于1的,0-1之间的数字 5、当Delta值对证券价格的变化特别敏感的时候,(gamma)会显得特别重要。 6、出现以下哪种情况,中国结算上海分公司、上交所有权对投资者的相关持仓进行强行平 仓() A.客户持仓超出持仓限额标准,且未能在规定的时间内平仓 B.合约调整后,备兑开仓持仓标的不足部分,在规定时间内没有补足并锁定标的证券,或没有对不足部分头寸进行平仓 C.因违规、违约被上交所和中国结算上海分公司要求强行平仓 D.以上全是 7、假设某股票目前的价格为52元,张先生原先持有1000股该股票,最近他买入3份行权价为50元的该股票认购期权,期权的Delta值为0.1,同时买入一份行权价为50元的认沽期权,该期权的Delta值为-0.8,2种期权的期限相同,合约单位都是1000,那么张先生需要(卖出500股)才能使得整个组合的Delta保持中性 8、如何构建底部跨式期权组合(同时购买相同行权价格、相同期限的一份认购期权和认沽期权)指一种包含相同的行使价和到期日的看涨期权和看跌期权的期权策略。 9、领口策略的构建方法是买入股票,买入平价(或者虚值)认沽期权,再卖出虚值认购期权。买入单位数量的标的证券,买入开仓对应标的证券数量的平值认沽期权,同时卖出开仓对应标的证券数量的虚值认购期权。 10、甲股票当前价格为45.7元,投资者以1.7元/股的价格买入一份3个月后到期、行权价为45元的认沽期权,再以2.4元/股的价格买入一份3个月后到期、行权价为45元的认购期权。则到期日甲股票价格为(38.63)元时该投资者能获利。 11、期权与权证的区别不包括(标的证券不同) 12、(防范下行风险)不属于备兑开仓的作用 13、王先生买入一张行权价为20元的认购期权C1,买入一张行权价为25元的认购期权C2,二者除了行权价其余要素都一致,则C1和C2的Delta说法正确的是(C1的Delta大于C2的Delta) 14、限开仓制度即任一交易日日终时,同一标的证券相同到期月份的未平仓认购期权合约(含备兑开仓)所对应的合约标的总数超过合约标的流通股本的(0.3)时,自次一交易日起限制该类认购期权开仓。 15、下列关于保证金的说法正确的是() A.维持保证金越高,违约风险越低.因此维持保证金越高越好 B.结算准备金是已被占用的保证金 C.维持保证金是未被占用的保证金 D.维持保证金是根据每个投资者的义务仓仓位对投资者收取的保证金

期权公式

期权公式– by Paul Graharm July 2007 一个投资者想给你的初创公司投资以换取一定百分比的股权。你应该接受吗?您即将聘请您的第一名员工。你应该给他多少股权呢? 这些是创始人面临的最难的问题。而且两者都有同样的答案: 1/(1 - n) 当您想用公司股票交易任何资源,无论是货币还是员工,或与另一家公司达成交易,所要进行的测试或衡量都是一样的。交易原则是,假如您出让公司n%的股权,以提高您的平均成绩,那么交易后您所剩下的(100 - n)%的价值必须要超过交易之前整个公司的价值。 例如,如果投资者想要购买公司一半的股权,这笔投资有多少可以提高您的平均成绩呢?显然,它必须增加一倍:如果你把公司的一半出让,换来公司的平均成绩两倍以上,你才有净收益。交易后,你将拥有超过原来公司两倍以上新公司的一半股份。 在一般情况下,如果n是您出让的公司的股份百分比,那么如果公司交易后的价值超过1 /(1 - n),则这桩交易是一个很好的交易。 例如,假设Y Combinator提供资金给您,以换取贵公司6%的股权。在这种情况下,n为0.06,1 /(1-n)为1.064。因此,如果您认为我们可以将您的平均成绩提高6.4%以上,那么您应该做这笔交易。如果我们把你的结果提高10%,那么你会有净收益,因为你持有公司的剩下的.94的价值将价值.94 x 1.1 = 1.034(超过你之前拥有的价值3.4%)。[1] 股权公式向我们展示的其中一个事情是,至少在经济上,从一家顶级风投公司获利可能是一个很好的交易。Sequoia的Greg Mcadoo最近在YC晚宴上表示,当Sequoia独自投资时,他们喜欢占创业公司的约30%。1 / 0.7 = 1.43,意味着如果可以将您的结果提高43%以上,交易是值得的。对于一般的创业公司来说,这将是一个非凡的讨价还价。其实许多时候,只是说被红杉投资,创业公司的收益预期都会提高43%以上,即使他们从来没有真正获得红杉的资金。红杉公司投资的好处是他们所占的比例人为的调低。他们甚至没有试图为他们的投资获得市场价格; 他们限制他们的持股,让创始人拥有足够的股票,感觉到公司仍然是他们的。 窍门就是,Sequoia每年会收到大约6000个商业计划书,投资大约20个初创公司,所以初创公司能够获得这样的成就的可能性是1/300。通过这样严格筛选的公司不是普通的初创公司。

个股期权重要计算公式(2)

1实值认购期权的内在价值=当前标的股票价格-期权行权价, 2实值认沽期权的行权价=期权行权价-标的股票价格。 3.时间价值=是期权权利金中-内在价值的部分。 4.备兑开仓的构建成本=股票买入成本-卖出认购期权所得权利金。 5.备兑开仓到期日损益=股票损益+期权损益 =股票到期日价格-股票买入价格+期权权利金收益-期权内在价值 (认购==当前标的股票价格-期权行权价) 6.备兑开仓盈亏平衡点=买入股票成本-卖出期权的权利金 7.保险策略构建成本=股票买入成本+认沽期权的权利金 8.保险策略到期损益=股票损益+期权损益 =股票到期日价格-股票买入价格-期权权利金+期权内在价值(认沽=期权行权价-标的股票价格) 9.保险策略盈亏平衡点=买入股票成本+买入期权的期权费 10.保险策略最大损失=股票买入成本-行权价+认沽期权权利金 11.买入认购若到期日证券价格高于行权价,投资者买入认购期权的收益=证券价格-行权价 -付出的权利金 12.买入认购到期日盈亏平衡点=买入期权的行权价格+买入期权的权利金 13.买入认沽若到期日证券价格低于行权价,投资者买入认沽期权的收益=行权价-证券价格 -付出的权利金 14.买入认沽到期日盈亏平衡点=买入期权的行权价格-买入期权的权利金 15.Delta=标的证券的变化量/期权价格的变化量 16.杠杆倍数=期权价格变化百分比/与标的证券价格变化百分比之间的比率 =(标的证券价格/期权价格价格)*Delt 17.卖出认购期权的到期损益:权利金-MAX (到期标的股票价格-行权价格,0) 18.卖出认购期权开仓盈亏平衡点=行权价+权利金 19.卖出认沽期权的到期损益:权利金-MAX (行权价格-到期标的股票价格,0) 20.认沽期权卖出开仓盈亏平衡点=行权价-权利金 21认购期权义务仓开仓初始保证金={前结算价+Max (25% X合约标的前收盘价-认购期权虚值,10% X合约标的前收盘价)}*合约单位; 22.认沽期权义务仓开仓初始保证金= Min{前结算价+Max[25% X合约标的前收盘价-认沽期权虚值,10% x行权价],行权价}*合约单位;

个股期权重要计算公式

个股期权重要计算公式 Written by Peter at 2021 in January

1实值认购期权的内在价值=当前标的股票价格-期权行权价, 2实值认沽期权的行权价=期权行权价-标的股票价格。 3.时间价值=是期权权利金中-内在价值的部分。 4.备兑开仓的构建成本=股票买入成本–卖出认购期权所得权利金。 5.备兑开仓到期日损益=股票损益+期权损益 =股票到期日价格-股票买入价格+期权权利金收益-期权内在价值(认购==当前标的股票价格-期权行权价) 6.备兑开仓盈亏平衡点=买入股票成本–卖出期权的权利金 7.保险策略构建成本=股票买入成本+认沽期权的权利金 8.保险策略到期损益=股票损益+期权损益 =股票到期日价格-股票买入价格-期权权利金+期权内在价值(认沽=期权行权价-标的股票价格) 9.保险策略盈亏平衡点=买入股票成本+买入期权的期权费 10.保险策略最大损失=股票买入成本-行权价+认沽期权权利金 11.买入认购若到期日证券价格高于行权价,投资者买入认购期权的收益=证券价格-行权价-付出的权利金 12.买入认购到期日盈亏平衡点=买入期权的行权价格+买入期权的权利金 13.买入认沽若到期日证券价格低于行权价,投资者买入认沽期权的收益=行权价-证券价格-付出的权利金 14.买入认沽到期日盈亏平衡点=买入期权的行权价格-买入期权的权利金 15.Delta=标的证券的变化量/期权价格的变化量 16.杠杆倍数=期权价格变化百分比/与标的证券价格变化百分比之间的比率 =(标的证券价格/期权价格价格)*Delt

17.卖出认购期权的到期损益:权利金-MAX(到期标的股票价格-行权价格,0) 18.卖出认购期权开仓盈亏平衡点=行权价+权利金 19.卖出认沽期权的到期损益:权利金-MAX(行权价格-到期标的股票价格,0) 20.认沽期权卖出开仓盈亏平衡点=行权价-权利金 21认购期权义务仓开仓初始保证金={前结算价+Max(25%×合约标的前收盘价-认购期权虚值,10%×合约标的前收盘价)}*合约单位; 22.认沽期权义务仓开仓初始保证金=Min{前结算价+Max[25%×合约标的前收盘价-认沽期权虚值,10%×行权价],行权价}*合约单位; 认购期权虚值=max(行权价-合约标的前收盘价,0) 认沽期权虚值=max(合约标的前收盘价-行权价,0) 23.认购期权义务仓持仓维持保证金={结算价+Max(25%×合约标的收盘价-认购期权虚值,10%×标的收盘价)}*合约单位; 24.认沽期权义务仓持仓维持保证金=Min{结算价+Max[25%×合约标的收盘价-认沽期权虚值,10%×行权价],行权价}*合约单位; 认购期权虚值=max(行权价-合约标的收盘价,0) 认沽期权虚值=max(合约标的收盘价-行权价,0) 25.认购-认沽期权平价关系即:认购期权价格与行权价的现值之和等于认沽期权的价格加上标的证券 现价(c+PV(X)=p+S) 3.如何计算合成股票多头策略的成本、到期日损益、盈亏平衡点? 构建成本:认购期权权利金-认沽期权权利金 到期日最大损失:行权价+构建成本 到期日最大收益:没有上限

股票期权的计算

股票期权 高管是公司法规定的。 《中华人民共和国公司法》 第二百一十七条本法下列用语的含义: (一)高级管理人员,是指公司的经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员。 行权 一般员工:财税[2005]35号 员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价(指该股票当日的收盘价,下同)的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按“工资、薪金所得”适用的规定计算缴纳个人所得税。 应纳税额=(股票期权形式的工资薪金应纳税所得额/规定月份数×适用税率-速算扣除数)×规定月份数 股票期权形式的工资薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量 上款公式中的规定月份数,是指员工取得来源于中国境内的股票期权形式工资薪金所得的境内工作期间月份数,长于12个月的,按12个月计算。 高管:国税函[2005]482号 根据《中华人民共和国个人所得税法》和有关规定,企业有股票认购权的高级管理人员,在行使股票认购权时的实际购买价(行权价)低于购买日(行权日)公平市场价之间的数额,属于个人所得税“工资、薪金所得”应税项目的所得,应按照《国家税务总局关于个人认购股票等有价证券而从雇主取得折扣或补贴收入有关征收个人所得税问题的通知》(国税发 (1) 998?9号)的规定缴纳个人所得税,税款由企业负责代扣代缴。 国税发[1998]9号的规定,二、关于计税方法问题 上述个人认购股票等有价证券而从雇主取得的折扣或补贴,在计算缴纳个人所得税时,因一次收入较多,全部计入当月工资、薪金所得计算缴纳个人所得税有困难的,可在报经当地主管税务机关批准后,自其实际认购股票等有价证券的当月起,在不超过6个月的期限内平均分月计入工资、薪金所得计算缴纳个人所得税。 注:有区别,一般员工是单独计算,而高管,是与当月工资合并,有困难的,可以在6个月内平均计入当月工资。 行权: 对于员工: 例题:某公司于2004年1月1日授予某员工5万股股票期权,行使期限为10年,当年约定价格为1元/股。2007年1月1日,公司股票价格上涨到10元/股,该员工行使股票期权应纳个人所得税额为()元。

期权计算作业

期权计算题 1、7 月1 日,某投资者以100 点的权利金买入一张9 月份到期,执行价格为10200 点的恒生指数看跌期权,同时,他又以120 点的权利金卖出一张9 月份到期,执行价格为10000 点的恒生指数看跌期权。那么该投资者的最大可能盈利(不考虑其他费用)是()。 A、200 点 B、180 点 C、220 点 D、20 点 答案:C 解析:期权的投资收益来自于两部分:权利金收益和期权履约收益。(1)权利金收益=-100+120=20;(2)买入看跌期权,价越低赢利越多,即10200以下;卖出看跌期 权的最大收益为权利金,高于10000 点会被动履约。两者综合,价格为10000 点时,投资者有最大 可能赢利。期权履约收益=10200-10000=200,因此合计收益 =20+200=220。 2、某投资者买进执行价格为280 美分/蒲式耳的7 月小麦看涨期权,权利金为15 美分/蒲式耳,卖出执行价格为290 美分/蒲式耳的小麦看涨期权,权利金为11 美分/蒲式耳。则其损益平衡点为( )美分/蒲式耳 。 A、290 B、284 C、280 D、276 答案:B 解析:如题,期权的投资收益来自于两部分:权利金收益和期权履约收益。在损益平衡点处,两个 收益正好相抵。 (1)权利金收益=-15+11=-4,因此期权履约收益为4 (2)买入看涨期权,价越高赢利越多,即280以上;卖出看涨期权,最大收益为权利金,高于290会被动履约,将出现亏损。两者综合,在280-290 之间,将有期权履约收益。而期权履约收益为4,因此损益平衡点为280+4=284。

3、某投资者在5 月2 日以20 美元/吨的权利金买入9 月份到期的执行价格为140 美元/吨的小麦看涨期权合约。同时以10 美元/吨的权利金买入一张9 月份到期执行价格为130 美元/吨的小麦看跌期权。9 月时,相关期货合约价格为150 美元/吨,请计算该投资人的投资结果(每_____张合约1 吨标的物,其他费用不计) A、-30 美元/吨 B、-20 美元/吨 C、10 美元/吨 D、-40 美元/吨 答案:B 解析:如题,期权的投资收益来自于两部分:权利金收益和期权履约收益。在损益平衡点处,两个收益正好相抵。 (1)权利金收益=-20-10=-30;(2)买入看涨期权,当现市场价格150>执行价格140,履行期权有利可图(以较低价格买到现价很高的商品),履约盈利=150-140=10;买入看跌期权,当现市场价格150>执行价格130,履约不合算,放弃行权。因此总收益=-30+10=-20。 4、某投资者在5 月份以700 点的权利金卖出一张9月到期,执行价格为9900 点的恒指看涨期权, 同时,他又以300 点的权利金卖出一张9 月到期、执行价格为9500 点的恒指看跌期权,该投资者当 恒指为()时,能够获得200 点的赢利。 A、11200 B、8800 C、10700 D、8700 答案:CD 解析:假设恒指为X时,可得200 点赢利。 第一种情况:当X<9500。此时卖出的看涨期权不会被买方行权,而卖出的看跌期则会被行权。 700+300+X-9500=200 从而得出X=8700 第二种情况:当X>9900 此时卖出的看跌期权不会被行权,而卖出的看涨期权则会被行权。 700+300+9900-X=200 从而得出X=10700。 5、2004 年2月27日,某投资者以11.75 美分的价格买进7 月豆粕敲定价格为310美分的看涨期权,然后以18 美分的价格卖出7 月豆粕敲定价格为310美分的看跌期权,随后该投资者以311 美分的价格卖出7

(个股期权)保证金及各类风险值的计算说明

目录 一、占用保证金(初始保证金) (4) 二、公司实时保证金 (4) 三、交易所实时保证金 (4) 四、账户余额 (6) 五、可用资金 (6) 六、清算资金 (6) 七、权益金额 (7) 八、保证金总额 (7) 九、动态权益金额 (7) 十、最新市值 (8) 十一、总资产 (8) 十二、可取现值 (9) 十三、风险值1 (10) 十四、风险值2 (10) 十五、风险值3 (11) 十六、风险值4 (11) 十七、风险值5 (12) 十八、风险值6 (12) 十九、公司实时风险率 (13) 二十、交易所实时风险率 (14)

修改记录

保证金及各类风险值的计算 64001-个股期权客户综合查询->基本信息->个股期权客户信息->个股期权保证金信息:(以客户号010*********为例) 结合52505-履约比例实时监控菜单:

一、占用保证金(初始保证金) 定义:客户义务仓合约持仓中所有保证金之和。 select sum(bzj) from soption.tso_hycc where khh='010*********' 即是(zqsl+kcwtsl-pccjsl)*reff单位保证金*保证金比例 =交易所初始保证金*保证金比例。 Select khh,hydm,mmfx,bdbq,(zqsl+kcwtsl-pccjsl) from soption.tso_hycc where khh='010*********' and mmfx=2 二、公司实时保证金 定义:根据标的最新价,合约的最新价,根据交易所的公式,再乘以上浮的比例,计算得出公司收取的保证金,对冲后。 公司实时保证金=交易所实时保证金*上浮的比例 =对冲后的义务方非备兑今持仓量*每张义务方合约的实时价格保证金*上浮比例 三、交易所实时保证金 定义:根据标的最新价,合约的最新价,根据交易所的公式实时计算得出交易所收取的保证金,对冲后。 交易所实时保证金=对冲后的义务方非备兑今持仓量*每张义务方合约的实时价格保证金 其中,交易所要求的每张义务方合约实时价格保证金公