科目汇总表模板

科目汇总表模板

科目汇总表

记字001 号至记字059 号

借方记

账科目名称贷方记

账

1,500.00 现金2,199.20

244,770.0

0 银行存款1,074,94

4.39

397,161.0

0 其他货币资

金

90,636.0

147,420.0

应收票据0.00

929028.00 应收帐款150000.0

178,300.0

0 预付帐款61,053.3

3

1,500.00 其他应收款0.00

231,000.0

0 原材料820,340.

00

45,000.00 以前年度损

益调整45,000.0

0.00 主营业务收

入999,000.

00

750.00 材料成本差

异

4,500.00

90,300.00 交易性金融

资产90,300.0

499,743.0

2 应交税费181,080.

00

5,421.98 管理费用0.00

12.29 财务费用0.00 20,000.00 营业外支出0.00

合计47238

32.12

4723832.

12

年月丁字账

现金银行存款交易性金融资产

借方贷方借方贷方借方贷方1,500.00 76.50 150,000.00 1,857.00 90,300.00 90,300.00

32.00 94,770.00 2,388.00

200.00 214,500.00

40.70 1,590.00

1,500.00 30,000.00

350.00 1,500.00

100,000.00

193,927.50

225,500.00

2,500.00

18,240.00

1,030.00

12.29

580.00

1,260.00

149.80

2,500.00

2,400.00

3,709.80

131,000.00

300.00

140,000.00

1,500.00 2,199.20 244,770.00 1,074,944.39 90,300.00 90,300.00 自制半成品预付账款应收账款

借方贷方借方贷方借方贷方150,000.00 90,000.00 30,000.00 59,670.00 929,028.00 150,000.00 180,000.00 150,000.00 140,000.00 250.00

180,000.00 1,500.00 1,133.33

6,800.00

330,000.00 420,000.00 178,300.00 61,053.33 929,028.00 150,000.00

以前年度是损益调整投资收益主营业务成本

借方贷方借方贷方借方贷方11250 45000 336 75861

33,750.00

45,000.00 45,000.00 336.00 75,861.00 - -

主营业务收入财务费用本年利润借方贷方借方贷方借方贷方81,000.00 12.29

567,000.00

225,000.00

45,000.00

81,000.00

- 999,000.00 12.29 - - -

累计折旧其他应收款材料采购借方贷方借方贷方借方贷方30,000.00 1,500.00 51,000.00 51,000.00

10,500.00 10,500.00

165,750.00 165,750.00 30,000.00 - 1,500.00 - 227,250.00 227,250.00

管理费用销售费用待处理财产损益借方贷方借方贷方借方贷方

32 2040 20000 20000

1030 2500

580.00

300.00

40.70

1,260.00

128.00

2,051.28

5,421.98 - 4,540.00 - 20,000.00 20,000.00

应付工资利润分配周转材料

借方贷方借方贷方借方贷方76.5 27333.2 33750 6800 200 1500 3,709.80

350.00

4,336.30 27,333.20 - 33,750.00 - 8,300.00

应交税费营业外支出固定资产借方贷方借方贷方借方贷方28177.5 13770 20000 45000 50000 1785 134640

21.80 7,650.00

348.72 13,770.00

8,670.00 11,250.00

225,500.00

214,500.00

2,500.00

13,680.00

4,560.00

499,743.02 181,080.00 20,000.00 - 45,000.00 50,000.00

短期借款制造费用应收票据借方贷方借方贷方借方贷方

1857 94770

7860 52650

1590

250

25535.2

1798

1,133.33

- - 40,023.53 - 147,420.00 -

应付票据其他业务收入原材料借方贷方借方贷方借方贷方

【精心】科目余额表excel表格模板

借方 贷方 1001现金借1002银行存款借1009其他货币资金借1101短期投资借1102短期投资跌价准备贷1111应收票据借1121应收股利借1122应收利息借1131应收账款借1133其他应收款借1141坏账准备贷1151预付账款借1161应收补贴款借1201物资采购借1211原材料借1221包装物借1231低值易耗品借1232材料成本差异借1241自制半成品借1243库存商品借1244商品进销差价借1251委托加工物资借1261委托代销商品借1271受托代销商品借1281存货跌价准备贷1291分期收款发出商品借1301待摊费用借1401长期股权投资借1402长期债权投资借1421长期投资减值准备贷1431委托贷款借1501固定资产借1502累计折旧贷1505固定资产减值准备贷1601工程物资借1603在建工程借1605在建工程减值准备贷1701 固定资产清理 借 本期发生额 科目代码科目名称 期初余额 方向期末余额 第 1 页,共 3 页

借方 贷方 本期发生额 科目代码科目名称 期初余额 方向期末余额 1801无形资产借1805无形资产减值准备贷1815未确认融资费用借1901长期待摊费用借1911待处理财产损溢借2101短期借款贷2111应付票据贷2121应付账款贷2131预收账款贷2141代销商品款贷2151应付工资贷2153应付福利费贷2161应付股利贷2171应交税金贷2176其他应交款贷2181其他应付款贷2191预提费用贷2201待转资产价值贷2211预计负债贷2301长期借款贷2311应付债券贷2321长期应付款贷2331专项应付款贷2341递延税款 贷3101实收资本(或股本)贷3103已归还投资贷3111资本公积贷3121盈余公积贷3131本年利润贷3141利润分配贷4101生产成本借4105制造费用借4107劳务成本借5101主营业务收入贷5102其他业务收入贷5201投资收益贷5203补贴收入贷5301 营业外收入 贷 第 2 页,共 3 页

现金流水账表格样本

现金流水账表格样本 月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项1 办公用品100 222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余 2 22 现金收入10000 单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1 页从第一行开始写。首先提现金备用。如:5 月18 日买账本一本10 元。在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘 要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额) 3、第1 页最后一行摘要栏里写"过次页" 4、第2 页第一行写"承前页",最后一行也写"过次页",后面均同第2 页。 5、本月合计就是从本月1 日到最后一日所有开支的合计。贷方加贷方,借方加借方。第一个月:贷方合计-借方合计=余额第二个

月:上月余额+ 本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。 现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。 另外,记现金日记账时一定会计规范登记!借方:记载资产的增加,负债的减少和净值的减少。贷方:记载资产的减少,负债的增加和净值的增加。 别人借我钱应记在借方还是贷方,应该是记在应收帐款的借方借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额贷方 期末余额=上期贷方余额+贷方本期发生额-借方本期发生额先熟悉会计科目有哪些,哪些科目是属于资产类的,哪些是属于负债类的,

科目汇总表的编制

科目汇总表账务处理程序 一、科目汇总表账务处理程序的特点 科目汇总表又称记账凭证汇总表,它也是一种记账凭证。科目汇总表账务处理程序是将所有记账凭证定期(10天、半月或月末一次)编制科目汇总表,然后根据科目汇总表登记总分类账的一种账务处理程序。其特点是:定期根据记账凭证编制科目汇总表并据以登记总分类账。 二、科目汇总表账务处理程序的基本内容 1.科目汇总表账务处理程序下记账凭证、会计账簿的种类 在科目汇总表账务处理程序下,除了和记账凭证账务处理程序一样设置收款凭证、付款凭证和转账凭证外,还需增设“科目汇总表”这种具有汇总性质的记账凭证。科目汇总表是指根据记账凭证汇总编制,列示有关各总分类账户的本期发生额,据以登记总分类账的一种记账凭证汇总表。使用的会计账簿和记账凭证账务处理程序相同。 2.科目汇总表账务处理程序的步骤如下: (1)根据审核无误的原始凭证或原始凭证汇总表填制记账凭证: (2)根据收款凭证和付款凭证及所附的原始凭证登记现金日记账和银行存款日记账; (3)根据记账凭证及其所附的原始凭证和原始凭证汇总表逐笔登记各种明细账; (4)根据各种记账凭证定期编制科目汇总表; (5)根据科目汇总表登记总分类账; (6)按照对账的要求,定期将现金日记账、银行存款日记账和各种明细分类账的余额与总分类账余额相核对; (7)月终,根据总分类账和明细分类账的资料编制会计报表。 (8)根据会计报表资料进行会计报表分析。 科目汇总表账务处理程序如图14—3所示。 科目汇总表账务处理程序图 图14—3

3.科目汇总表的编制方法 科目汇总表的编制方法是科目汇总表账务处理程序的核心。其编制的方法是:将一定时期内全部记账凭证按照相同会计科目的借方和贷方归类,定期(每10天或15天,或每月一次)汇总每一账户的借方本期发生额和贷方本期发生额,填写到科目汇总表的相关栏目内,可以反映全部账户的借方本期发生额和贷方本期发生额。登记总分类账时,只要将科目汇总表中各科目的借方发生额和贷方发生额分次或一次记入相应总分类账户的借方或贷方。 三、科目汇总表账务处理程序(以本实验教材为例) 根据万达食品有限公司2007年11月的有关资料编制科目汇总表。 在万达食品有限公司2007年11月经济业务的记账凭证中,编制的会计分录涉及了很多会计科目。在对这些会计科目分别按借、贷方发生额进行汇总时,可利用编制“科目汇总表工作底稿”的方法进行。“科目汇总表工作底稿”的格式以及本实习资料的汇总情况见如下表(注意:没有期初余额,只有本期发生额) 科目汇总表工作底稿 2007年11月 库存现金银行存款

ERP实验十七科目汇总表、科目余额表和总账的查询

ERP实验报告 实验序号:17 实验名称:科目汇总表、科目余额表及总账的查询班级:姓名:学号: 一、实验目的 ●掌握科目汇总表的查询方法; ●掌握科目发生额和余额表的查询方法; ●掌握总账的查询方法。 二、实验内容 实验步骤如下: 1、查询科目汇总表。登录企业应用平台后,在业务导航视图中依次选择:业务工作——财务会计——总账——凭证——科目汇总,弹出科目汇总对话框,选择月份,凭证类别为全部,科目级别为1级,点击“汇总”按钮,弹出汇总结果窗口进行查询; 2、发生额和余额表。在企业应用平台下的业务导航视图中,选择:业务工作——财务会计——总账——账表——科目表——余额表,弹出“发生额及余额查询条件”对话框,选择查询月份和级别科目,勾选包含未记账凭证,其他默认确定。窗口列出所有科目的发生额和余额表,点击工具栏中的“累计”,显示所选月份至本月的累计发生额。 3、查询总账。在企业应用平台下的业务导航视图中,选择:业务工作——财务会计——总账——账表——科目表——总账,弹出总账查询条件对话框,设置条件,科目为空,级次为1级,选中包含未记账凭证,确定后,显示第一个科目现金的总账查询结果。科目下拉也可

选择其他的科目进行查询,点击工具栏中的明细,可以进行明细查询。问题回答如下: 1.科目汇总表的意思是定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。依据借贷记账法的基本原理,科目汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,科目汇总表具有试算平衡的作用。 2、本期发生额就是这里的累计发生额,同指一月份所计。 3、资产小计中:借贷方各自科目款项的累计相加,期初借方减去贷方再加上本期发生额的借方减去贷方便是期末的借方和贷方之和。其他的小计同理。 4、有作用。在发生额及余额表中,没看一个会计账户下,借贷双方的合计结果都是彼此累计相等的,最后满足试算结果的平衡。 5、不正确。可以在总账下设置选择科目级次查询到。 三、实验总结 本次实验中遇到的问题不大,主要是弄清楚科目汇总相互之间的关系,知道发生额,余额表及总账的关系。

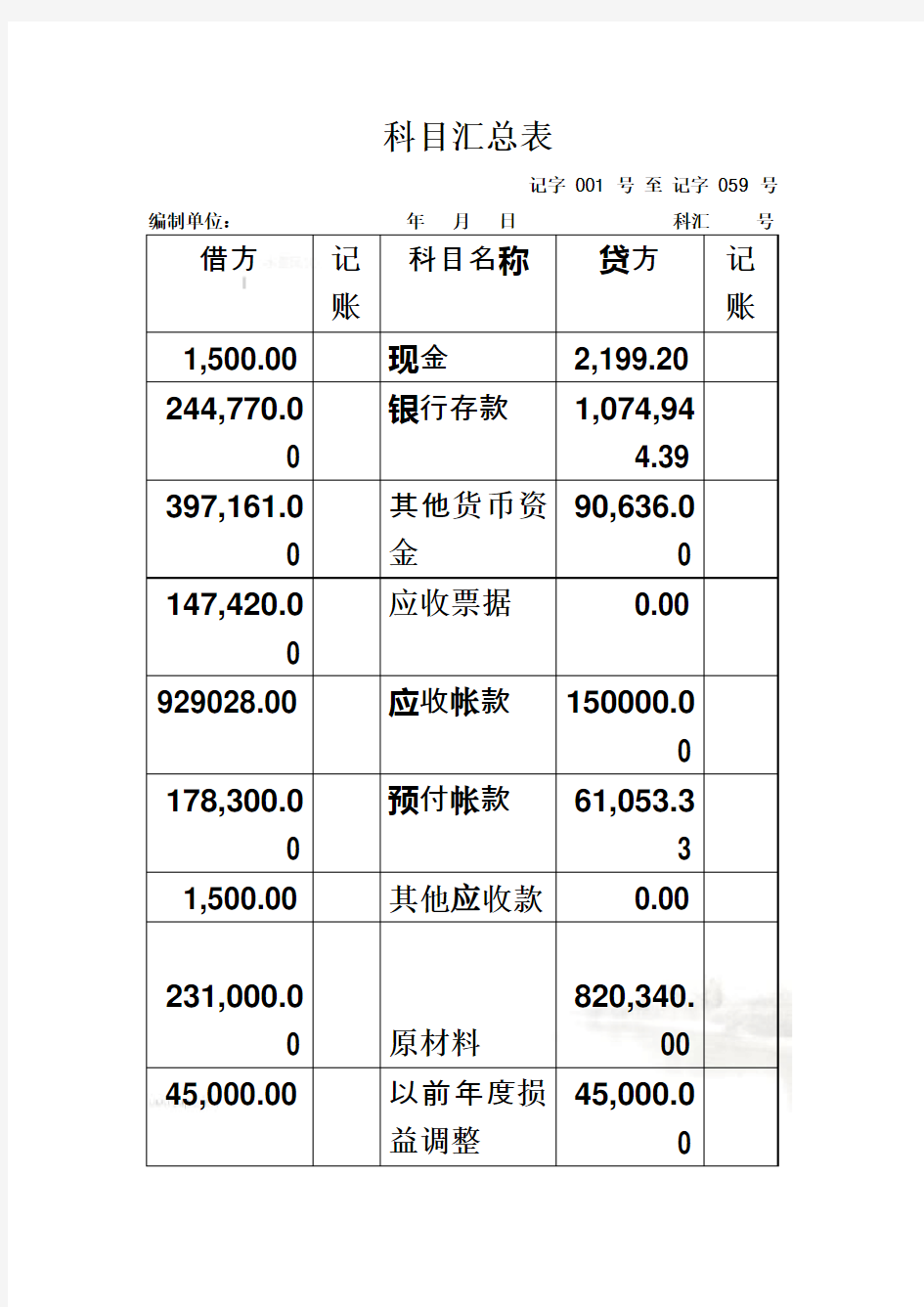

科目汇总表模板

科目汇总表模板

科目汇总表 记字001 号至记字059 号 借方记 账科目名称贷方记 账 1,500.00 现金2,199.20 244,770.0 0 银行存款1,074,94 4.39 397,161.0 0 其他货币资 金 90,636.0 147,420.0 应收票据0.00 929028.00 应收帐款150000.0 178,300.0 0 预付帐款61,053.3 3 1,500.00 其他应收款0.00 231,000.0 0 原材料820,340. 00 45,000.00 以前年度损 益调整45,000.0

0.00 主营业务收 入999,000. 00 750.00 材料成本差 异 4,500.00 90,300.00 交易性金融 资产90,300.0 499,743.0 2 应交税费181,080. 00

5,421.98 管理费用0.00 12.29 财务费用0.00 20,000.00 营业外支出0.00 合计47238 32.12 4723832. 12 年月丁字账 现金银行存款交易性金融资产 借方贷方借方贷方借方贷方1,500.00 76.50 150,000.00 1,857.00 90,300.00 90,300.00 32.00 94,770.00 2,388.00 200.00 214,500.00 40.70 1,590.00 1,500.00 30,000.00 350.00 1,500.00 100,000.00 193,927.50 225,500.00 2,500.00 18,240.00 1,030.00 12.29 580.00 1,260.00 149.80 2,500.00 2,400.00 3,709.80 131,000.00 300.00 140,000.00 1,500.00 2,199.20 244,770.00 1,074,944.39 90,300.00 90,300.00 自制半成品预付账款应收账款

现金流水账表格样本

现金流水账表格样本-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

现金流水账表格样本 月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项1 办公用品 100 222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余 2 22 现金收入10000 单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。 1、订本三栏式现金日记账,账本是连续编号的。 2、第1 页从第一行开始写。首先提现金备用。如:5 月18 日买账本一本10 元。在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘 要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额) 3、第1 页最后一行摘要栏里写"过次页" 4、第2 页第一行写"承前页",最后一行也写"过次页",后面均同第2 页。

5、本月合计就是从本月1 日到最后一日所有开支的合计。贷方加贷方,借方加借方。第一个月:贷方合计-借方合计=余额第二个月:上月余额+ 本月贷方合计-本月借方合计=本月余额 6、本月累计就不用了。在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。 现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。在摘要时写上是谁干什么支出的现金,这样比较好。如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。 另外,记现金日记账时一定会计规范登记!借方:记载资产的增加,负债的减少和净值的减少。贷方:记载资产的减少,负债的增加和净值的增加。 别人借我钱应记在借方还是贷方,应该是记在应收帐款的借方借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额贷方

会计科目汇总表

会计科目 在我国《企业会计准则-应用指南》中依据会计准则中关于确认和计量的规定,规定了企业的会计科目,其中常用的会计科目及解释如下: (1)资产类 ·“库存现金”科目:核算企业的库存现金。 ·“银行存款”科目:核算企业存入银行或其他金融机构的各种款项。 ·“其他货币资金”科目:核算企业的外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款等各种其他货币资金。 ·“交易性金融资产”科目:核算企业持有的以公允价值计量且其变动计入当期损益的金融资产。 ·“应收票据”科目:核算企业因销售商品、产品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。 ·“应收账款”科目:核算企业因销售商品、产品、提供劳务等经营活动应收取的款项。 ·“其他应收款”科目:核算企业除存出保证金、应收票据、应收账款、预付账款、应收股利、应收利息、等经营活动以外的其他各种应收、暂付的款项。 ·“预付账款”科目:核算企业按照购货合同规定预付给供应单位的款项。 ·“坏账准备”科目:核算企业应收款项等发生减值时计提的减值准备。 ·“材料采购”科目:核算企业采用计划成本进行材料日常核算而购入材料的采购成本。 ·“在途物资”科目:核算企业采用实际成本(或进价)进行材料(或商品)日常核算,货款已付尚未验收入库的购入材料或商品的采购成本。 ·“原材料”科目:核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。 ·“库存商品”科目:核算企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。 ·“长期股权投资” 科目:核算企业持有的采用成本法和权益法核算的长期股权投资。 ·“固定资产”科目:核算企业持有固定资产的原价。 ·“累计折旧”科目:核算企业对固定资产计提的累计折旧。 ·“固定资产清理”科目:核算企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等原因转出的固定资产价值以及在清理过程中发生的费用 ·“工程物资”科目:核算企业为在建工程准备的各种物资的价值,包括工程用材料、尚未安装的设备以及为生产准备的工器具等。 ·“在建工程”科目:核算企业基建、技改等在建工程发生的耗费。 ·“无形资产”科目:核算企业持有的无形资产,包括专利权、非专利技术、商标权、著作权、土地使用权等。 ·“长期待摊费用”科目:核算企业已经发生但应由本期和以后各期负担的分摊期限在1年以上的各项费用。 (2)负债类 ·“短期借款”科目:核算企业向银行或其他金融机构等借入的期限在1 年以下(含1 年)的各种借款。 ·“应付票据”科目:核算企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括银行承兑汇票和商业承兑汇票。

总账科目余额表

总账科目余额表 年月日 序上期余额本期发生额月末余额科目名称号借方贷方借方贷方借方贷方一、资产类现金 1 银行存款 2 应收账款 3 预付账款 4 其他应收款 5 坏账准备 6 原材料 7 低值易耗品 8 固定资产 9 10 累计折旧在建工程 11 小计二、负债类短期借款 12 应付账款 13 预收账款 14 应付职工薪酬 15 应缴税费 16 应付股利 17 其他应付款 18 小计三、所有者权益类股本 19 资本公积 20 盈余公积 21 本年利润 22 利润分配 23 小计四、损益类业务收入 24 营业外收入 25 业务成本 26 营业税金及附加 27 管理费用 28 财务费用 29 营业外支出 30 所得税费用 31 总账科目余额表 年月日 序上期余额本期发生额月末余额科目名称号借方贷方借方贷方借方贷方小计 合计 明细账科目余额表 年月日 序上期余额本期发生额月末余额科目名称号借方贷方借方贷方借方贷方一、资产类现金 1 银行存款 2 XX银行 (账号)

XX银行 (账号) 应收账款 3 XX单位 XX单位预付账款 4 XX单位 XX单位其他应收款 5 职工往来 XX职工 XX职工其他单位往来 XX单位 XX单位坏账准备 6 原材料 7 XX材料 XX材料低值易耗品 8 工具用具劳保用品固定资产 9 场地 房屋 储油罐 锅炉 叉车 交通工具办公用固定资产累计折旧 10 (明细与上相同) 在建工程 11 小计 明细账科目余额表 年月日 序上期余额本期发生额月末余额科目名称号借方贷方借方贷方借方贷方二、负债类短期借款 12 XX银行 XX银行应付账款 13 XX单位 XX单位预收账款 14 XX单位

[最新]科目汇总表模板

[最新]科目汇总表模板 科目汇总表 记字 001 号至记字 059 号 编制单位: 年月日科汇号 借方记账科目名称贷方记账 1,500.00 现金 2,199.20 244,770.00 银行存款 1,074,944.39 397,161.00 其他货币资金 90,636.00 147,420.00 应收票据 0.00 929028.00 应收帐款150000.00 178,300.00 预付帐款 61,053.33 1,500.00 其他应收款 0.00 231,000.00 原材料 820,340.00 45,000.00 以前年度损益调整 45,000.00 45,000.00 固定资产 50,000.00 30,000.00 累计折旧 0.00 0.00 应付票据 12,285.00 20,000.00 固定资产清理 20,000.00 4,540.00 销售费用 0.00 330,000.00 自制半成品 420,000.00 4,336.30 应付职工薪酬 27,333.20 336.00 投资收益 75,861.00 0.00 周转材料 8,300.00 227,250.00 材料采购 227,250.00 0.00 利润分配 33,750.00 1,230,440.00 生产成本 330,000.00 40,023.53 制造费用 0.00 0.00 主营业务收入 999,000.00 750.00 材料成本差异 4,500.00 90,300.00 交易性金融资产 90,300.00 499,743.02 应交税费 181,080.00 5,421.98 管理费用 0.00 12.29 财务费用 0.00 20,000.00 营业外支出 0.00