2020中级会计 会计 第58讲_持有现金的动机、目标现金余额的确定(1)

第二节 现金管理本节考点

1.持有现金的动机

2.目标现金余额的确定

3.现金管理模式

4.现金日常管理

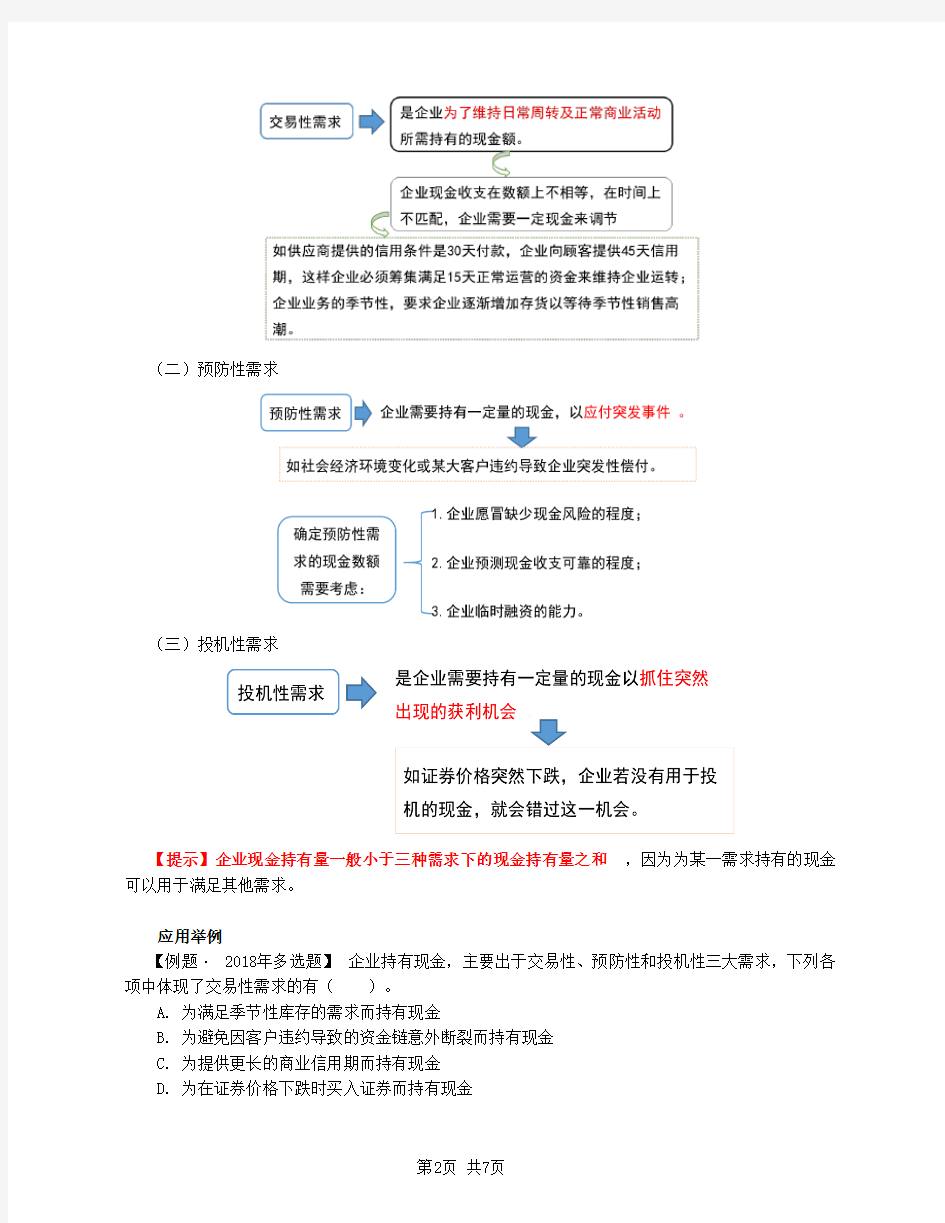

一、持有现金的动机

(一)交易性需求

(二)预防性需求

(三)投机性需求

【提示】企业现金持有量一般小于三种需求下的现金持有量之和,因为为某一需求持有的现金可以用于满足其他需求。

应用举例

【例题· 年多选题】

2018企业持有现金,主要出于交易性、预防性和投机性三大需求,下列各项中体现了交易性需求的有( )。

A.为满足季节性库存的需求而持有现金

B.为避免因客户违约导致的资金链意外断裂而持有现金

C.为提供更长的商业信用期而持有现金

D.为在证券价格下跌时买入证券而持有现金

【答案】 AC

【解析】企业的交易性需求是指企业为了维持日常周转及正常商业活动所需持有的现金额。本题

A C

选择 、 项。

2019某公司发现某股票的价格因突发事件而大幅度下降,预判有很大的反【例题· 年单选题】

弹空间,但苦于没有现金购买。这说明该公司持有的现金未能满足( )。

A.投机性需求

B.预防性需求

C.决策性需求

D.交易性需求

【答案】 A

【解析】因缺少现金而错过投资股票的机会,属于公司持有的现金未能满足“投机性需求”。

2019企业在销售旺季为方便向客户提供商业信用而持有更多现金,该现金【例题· 年单选题】

持有动机主要表现为( )。

A.交易性需求

B.投资性需求

C.投机性需求

D.预防性需求

【答案】 A

【解析】企业的交易性需求是指企业为了维持日常周转及正常商业活动所需持有的现金额。

2012下列各项中,决定预防性现金需求数额的因素有( )。

【例题· 年多选题】

A.企业临时融资的能力

B.企业预测现金收支的可靠性

C.金融市场上的投资机会

D.企业愿意承担短缺风险的程度

【答案】 ABD

【解析】通过本题掌握持有现金的动机。

二、目标现金余额的确定

(一)成本模型

成本模型下最佳现金持有量的现金持有总成本

++

=min(管理成本 机会成本 短缺成本)

应用举例

2013运用成本模型确定企业最佳现金持有量时,现金持有量与持有成本之【例题· 年多选题】

间的关系表现为( )。

A.现金持有量越小,总成本越大

B.现金持有量越大,机会成本越大

C.现金持有量越小,短缺成本越大

D.现金持有量越大,管理总成本越大

【答案】 BC

【解析】本题考核目标现金余额的确定,现金持有量越大,机会成本越大,短缺成本越小。

2019在利用成本模型进行最佳现金持有量决策时,下列成本因素中未被考【例题· 年单选题】

虑在内的是( )。

A.机会成本

B.交易成本

C.短缺成本

D.管理成本

【答案】 B

【解析】成本模型考虑的现金持有成本包括:机会成本、管理成本、短缺成本。

2019企业持有现金的机会成本主要是指企业为了取得投资机会而发生的佣【例题· 年判断题】

金、手续费等有关成本。( )

【答案】错误

【解析】现金的机会成本,是指企业因持有一定现金余额丧失的再投资收益。

(二)存货模型

【总结】

只考虑现金的机会成本与交易成本

存货模型下 ,而不予考虑管理费用和短缺成本。

存货模型下的最佳现金持有量

最佳的现金持有量是使现金的持有总成本(机会成本和交易成本)最低的持有量。

存货模型下现金持有总成本包括:

所以, 现金持有总成本 机会成本 交易成本=+= × K+× F 当机会成本和交易成本相等时,现金的持有总成本最小,从而得到:

最佳现金持有量 C =*

有价证券交易次数=

现金持有总成本 = 交易间隔期= 有价证券交易次数

360/