会计学非专业用习题答案完整版(供参考)

第一章

思考题

1、会计的发展与经济环境的关系是怎样的?能否结合我国当前经济发展的阶段性特点,讨论我国会计体系建设的目标?

答:略,请见教材。

2、在企业为外部各信息使用者提供的信息与为内部管理层提供的信息之间,最主要的区别是什么?

答:企业为外部信息使用者提供的信息是为了外部人士了解企业经营状况和财务成果。这些信息必须符合会计法规的要求,保证会计信息的质量;企业为内部信息使用者提供的信息是为了满足企业内部管理的需要,在形式上更为灵活,并不受会计法规的约束。

3、投资者最为关注的信息是什么?债权人最为关注的信息是什么?

答:因此投资者关注投资对象获取利润的潜力和持续性。债权人最关注的都是贷款本息的安全性。

4、审计报告在财务会计报告中起什么作用?

答:审计报告是由注册会计师根据中国注册会计师审计准则的规定,在实施审计工作的基础上对被审计单位发表审计意见的书面文件。注册会计师签发的审计报告,是以超然独立的第三者身份,对被审计单位财务报表合法性、公允性发表意见。这种意见,具有鉴证作用。的股东主要依据注册会计师的审计报告来判断被投资企业的财务报表是否公允地反映了财务状况和经营成果,以进行投资决策等。

5、目前上市公司年报中主要包括哪些会计报表?

答:利润表、资产负债表、现金流量表、股东权益变动表

6、请简述四个基本会计假设的含义。

答:略,请见教材内容。

7、请简述会计原则的名称及其含义。

答:略,请见教材内容。

8、为什么总资产等于负债与所有者权益之和?

答:资产负债表的左、右两方分别代表了同一事物的两个侧面。左方的资产反映了企业的资金是以什么形式占用着的;右方的负债和所有者权益则反映了这些资金是从什么渠道取得的:向债权人借入的表现为负债,向投资人筹措的表现为所有者权益。因此,资产负债表的左方合计一定等于右方合计。

9、资产和费用的区别是什么?

答:资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

第二章

一、思考题

1、会计科目和会计账户是什么关系?

答:会计科目即是将各种经济数据进行分析的工具。会计报表是会计科目分类的基础。会计账户是以会计科目为名称的会计记录形式。

2、经济业务和事项是如何通过一系列会计流程记入报表之中的?

答,会计人员首先对经济业务和事项进行分析,依据各项会计规则,编制会计分录,并记录于会计凭证。会计凭证的信息将被转至会计账簿,会计期末结出余额,经试算平衡后登记至会计报表。

3、试算平衡在会计循环中起到什么作用?

答:试算平衡的目的即为预先验证会计记录的准确性。试算平衡表中登记所有总账科目的借方余额和贷方余额,并分别求和。如果发现借方余额之和与贷方余额之和不一致,则可以肯定账务处理过程中存在差错。

4、设立明细账的目的是什么?

答:设立明细账的目的在于提供更为详细的会计信息。例如应收账款总账仅提供企业应收账款的总额,而按照欠款对象设立的明细账可以提供每一笔应收账款的欠款人、欠款金额、欠款时间等详细信息。

5、会计凭证有哪些类?

答:会计凭证可分为原始凭证和记账凭证两种。原始凭证可以是外部取得的,也可以是企业内部自行填写的。记账凭证分为收款凭证、付款凭证和转账凭证三种。

6、“调整分录中不涉及现金收付”,这种说法正确吗?为什么?

答: 这一说法是正确的。因为不论是递延项还是应计项,都是会计期末的调整事项,均不涉及现金收付。

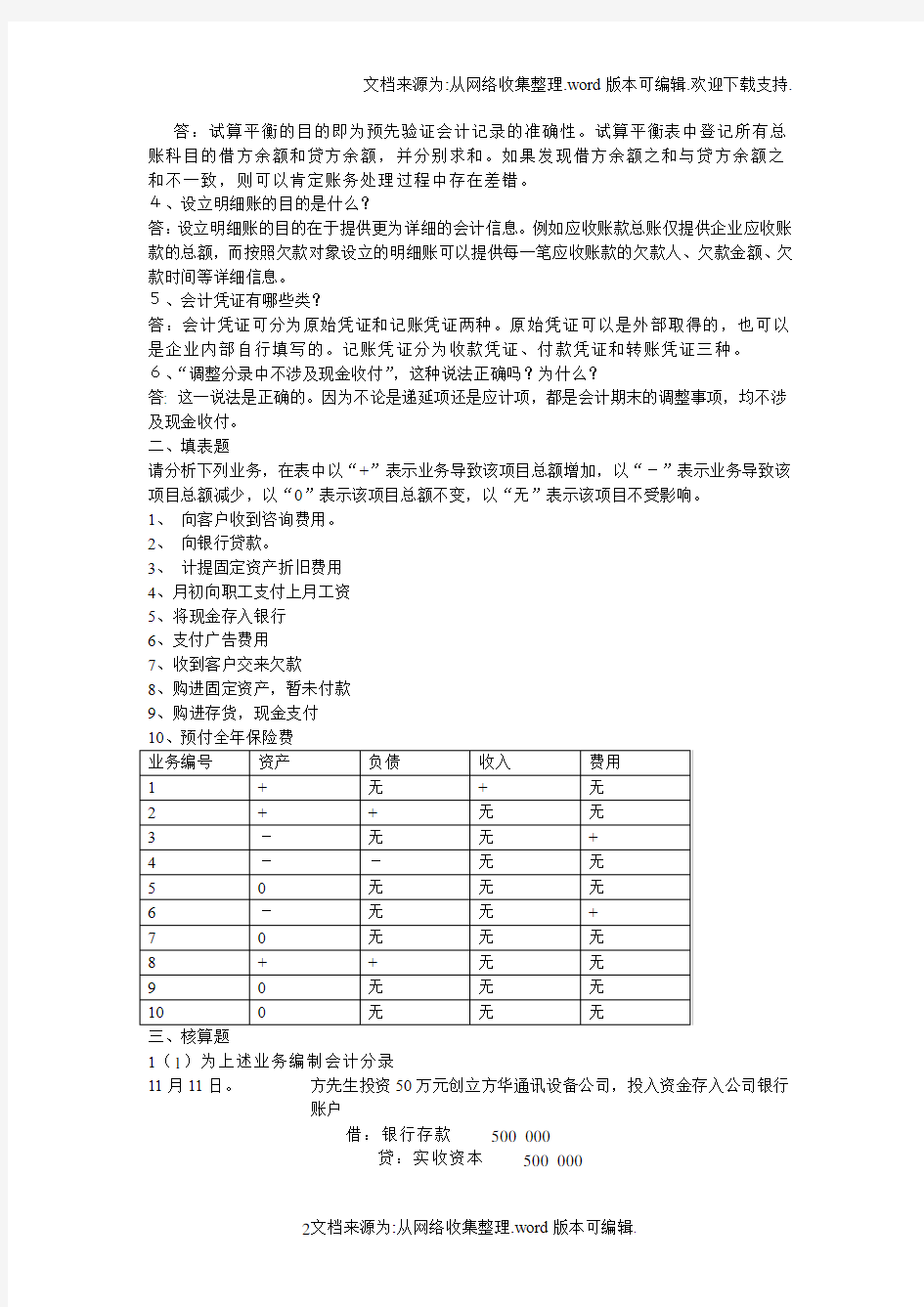

二、填表题

请分析下列业务,在表中以“+”表示业务导致该项目总额增加,以“-”表示业务导致该项目总额减少,以“0”表示该项目总额不变,以“无”表示该项目不受影响。

1、向客户收到咨询费用。

2、向银行贷款。

3、计提固定资产折旧费用

4、月初向职工支付上月工资

5、将现金存入银行

6、支付广告费用

7、收到客户交来欠款

8、购进固定资产,暂未付款

9、购进存货,现金支付

三、核算题

1(1)为上述业务编制会计分录

11月11日。方先生投资50万元创立方华通讯设备公司,投入资金存入公司银行

账户

借:银行存款500 000

贷:实收资本500 000