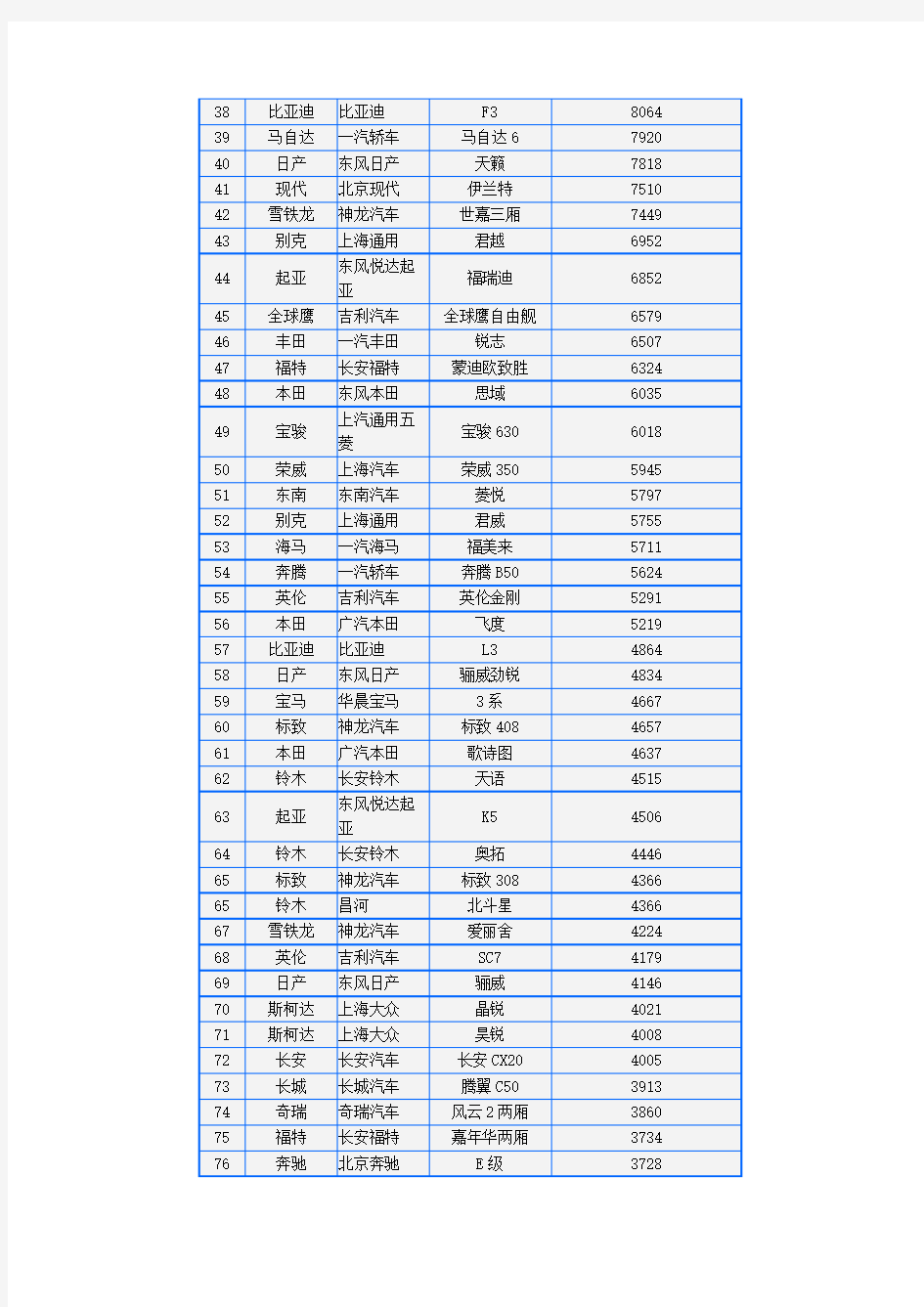

2012年8月中国汽车销量总排行榜(完整版)(1-212名)

2012年8月中国汽车销量总排行榜

汽车行业数据分析

12月份汽车行业销售数据点评: 2012年12月,汽车销量为180.99辆,环比增长1.05%,同比增长7.12%,月度环比和同比均呈不同程度增长,汽车销售形势总体稳定。其中乘用车销售146.29万辆,环比增长0.11%,同比增长6.87%。商用车销售34.70万辆,环比增长5.24%,同比增长8.20%。乘用车增长稳健,商用车持续向好。行业呈现持续复苏态势。 图1:2007-2012年汽车月度实际销量 图2:2012年12月产销分类数据 乘用车中,轿车销量99.78万辆,环比下降1.56%,同比增长5.23%;MPV 销量4.12万辆,环比下降3.62%,同比下降7.96%;SUV销量为20.71万辆,

环比增长9.49%,同比增长19.35%;微客销量21.68万辆,环比增长10.26%,同比增长7.13%。市场表现最为亮眼的仍是SUV。目前国内汽车市场呈现明显 的二元化趋势:一方面首辆车市场增幅可观;一方面是消费升级需求强烈。过去购买5-10万元首辆车的消费者,开始了消费升级,这些消费者大多选择购买SUV。所以预计未来几年SUV市场仍值得密切关注。 图3:2007-2012年乘用车月度实际销量 12月份自主品牌和日系车的走势:一、中汽协首次将“自主品牌”改称为“中国 品牌”。中汽协的解释是:根据WTO规则,有产品生产地所属规则,所以改称 为中国品牌,改的符合规则,顺理成章且比较清晰。二、12月,中国品牌乘用 车共销售68.86万辆,环比增长7.83%,同比增长16.93%,市场占有率为47.07%,比上月增长3.37个百分点,比上年同期增长4.05个百分点,其中中国品牌轿车共销售34.49万辆,环比增长6.62%,同比增长22.71%,占轿车销售总量的34.56%,占有率比上月增长3.25个百分点,比上年同期增长4.93个百分点。 中国品牌的市场竞争力持续提升。三、日系乘用车本月销量为21.73万辆,环比增长27.64%,同比下降25.86%,占乘用车销售总量的14.85%,比上月提升3.20个百分点,比上年同期下降6.56个百分点。预计目前中日钓鱼岛问题仍在持续发酵,日系车市场表现仍不容乐观。 据统计,2012年12月,销量排名前十位的SUV品牌依次为:哈弗、本田CRV、IX35、瑞虎、智跑、S6、逍客、Q5、胜达和途胜,分别销售3.13万辆、1.90

2013年1月中国汽车销量排行榜超级完整版

2013年1月中国汽车销量排行榜超级完整版排名车型所属厂商所属品牌1月销量 1 朗逸上海大众大众48267 2 福克斯长安福特福特33632 3 凯越上海通用别克30264 4 赛欧上海通用雪佛兰29063 5 帕萨特上海大众大众27930 6 速腾一汽大众大众26184 7 瑞纳北京现代现代25684 8 轩逸东风日产日产24769 9 科鲁兹上海通用雪佛兰24477 10 捷达一汽大众大众24033 11 悦动北京现代现代23882 12 英朗上海通用别克23694 13 朗动北京现代现代22177 14 宝来一汽大众大众20045 15 QQ 奇瑞汽车奇瑞18622 16 帝豪EC7 吉利汽车帝豪18516 17 迈腾一汽大众大众17273 18 腾翼C30 长城汽车长城17238 19 POLO 上海大众大众17208 20 奥迪A6 一汽大众奥迪16706 21 桑塔纳上海大众大众15927 22 起亚K2 东风悦达起亚15028 23 阳光东风日产日产14420 24 世嘉神龙汽车雪铁龙13413 25 凯美瑞广汽丰田丰田12768 26 K3 东风悦达起亚12741 27 明锐上海大众斯柯达12561 28 速锐比亚迪比亚迪12116 29 高尔夫一汽大众大众11924 30 北斗星昌河铃木11859 31 花冠一汽丰田丰田11553 32 F3 比亚迪比亚迪11190 33 夏利天津一汽夏利11094

34 L3 比亚迪比亚迪11075 35 骐达东风日产日产10466 36 奥迪A4 一汽大众奥迪10215 37 荣威350 上海汽车荣威9808 38 君威上海通用别克9707 39 5系华晨宝马宝马9600 40 君越上海通用别克9271 41 E5 奇瑞汽车奇瑞9153 42 马自达6 一汽轿车马自达9106 43 风云2 奇瑞汽车奇瑞8898 44 长安逸动长安汽车长安8861 45 卡罗拉一汽丰田丰田8761 46 和悦江淮汽车江淮8596 47 索纳塔北京现代现代8429 48 奔奔迷你长安汽车长安8365 49 迈锐宝上海通用雪佛兰7880 50 标致308 神龙汽车标致7823 51 悦翔长安汽车长安7672 52 昊锐上海大众斯柯达7451 53 悦翔V3 长安汽车长安7327 54 思迪锋范广汽本田本田7286 55 蒙迪欧致胜长安福特福特7068 56 腾翼C50 长城汽车长城6829 57 奥拓长安铃木铃木6709 58 雅阁广汽本田本田6579 59 奔腾B50 一汽轿车奔腾6572 60 比亚迪F0 比亚迪比亚迪6407 61 菱悦东南汽车东南6300 62 思域东风本田本田6178 63 风神H30 东风乘用风神6120 64 启辰D50 东风日产启辰6070 65 自由舰吉利汽车全球鹰5948 66 大众CC 一汽大众大众5783 67 锐志一汽丰田丰田5629 68 H230 沈阳华晨中华5538

全球汽车市场销量数据统计分析报告

全球汽车市场2013年1月销量数据统计分析报告中国汽车市场:1月汽车销量203万辆同比增长46% ???据中国汽车工业协会统计分析,2013年1月,汽车产销环比和同比均呈明显增长,总体表现好于上月,当月产量超过190万辆,销量超过200万辆,均创历史新高。增长的动力主要是消费市场进一步释放,其中乘用车市场需求增速更为明显。此外,本月工作日较上年同期也多出5天。 ???1月,汽车生产196.45万辆,环比增长10.06%,同比增长51.17%;销售203.45万辆,环比增长12.41%,同比增长46.38%。其中:乘用车生产162.12万辆,环比增长12.40%,同比增长53.88%;销售172.55万辆,环比增长17.95%,同比增长48.68%。商用车生产34.33万辆,环比增长0.21%,同比增长39.58%;销售30.90万辆,环比下降10.97%,同比增长34.75%。 2013年1月中国汽车市场销量(分车型)

?????????????数据来源:中国汽车工业协会 ????亚洲其他国家汽车市场 ????日本:1月新车销售229,333辆 ???日本汽车销售协会联合会和全国微型车协会联合会6日发布的1月国内新车销量数据显示,丰田汽车的混动车“AQUA”同比大增66.6%至22466辆,连续4个月蝉联榜首。 ???排在第二位的是本田的微型车“NBOX”,销量同比上升约1.1倍,为20552辆。丰田混动车“普锐斯”则大降39.1%列第三位。

???去年9月环保车补贴制度结束后,日本国内新车销售陷入低迷,数据显示消费者倾向于购买低价且维护费低廉的小型车和微型车。排在前十位的车型中,有6款为微型车。 ???第四位是大发工业的“MOVE”,该车型去年12月经部分改良后降低了油耗并强化了安全装备。去年9月全面改良上市的日产汽车小型车“NOTE”的销量也增长了约2倍。 韩国:1月新车销售104,377辆 据《韩国经济》2月2日报道,韩国汽车业界1日公布的数据显示,2013年1月份,韩国5家汽车生产企业海外销售汽车651,878辆,同比(下同)增加24.8%;韩国国内销售104,377辆,增加8.2%。现代汽车海外销售362,509辆,增加30.5%;韩国国内销售50,211辆,增加11%。起亚汽车海外销售224,322辆,增加26.8%;国内销售36,250万辆,增加6%。韩国GM出口57,179辆,增加5.9%;国内销售10,031辆,增加24.7%。双龙汽车出口6,585辆,增加21.3%;国内销售4,035辆,增加43.9%。雷诺三星出口1,859辆,减少77.4%;国内销售3,850辆,减少38.0%。 附件:日本公布1月新车销量丰田AQUA居首 据日本共同社2月6日消息,日本汽车销售协会联合会和全国微型车协会联合会6日发布的1月国内新车销量数据显示,丰田汽车的混动车“AQUA”同比大增66.6%至22466辆,连续4个月蝉联榜首。

2017年度中国汽车工业经济运行情况分析

2017年度中国汽车工业经济运行情况分析

2017年汽车工业实现平稳健康发展,产销量再创新高,连续九年蝉联全球第一,行业经济效益增速明显高于产销量增速,中国品牌市场份额继续提高,新能源汽车发展势头强劲。 汽车销量同比增长3% 2017年,汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%。12月,汽车生产304.1万辆,同比和环比分别下降0.7%和1.3%,销售306万辆,同比和环比分别增长0.1%和3.5%。 数据来源:中商产业研究院整理 乘用车销量同比增长1.4% 2017年,乘用车累计产销分别完成2480.7万辆和2471.8万辆,同比分别增长1.6%和1.4%。其中,轿车产销分别完成1193.8万辆和1184.8万辆,同比分别下降1.4%和2.5%;SUV产销分别完成1028.7万辆和1025.3万辆,同比分别增长12.4%和13.3%;MPV产销分别完成205.2万辆和207.1万辆,同比分别下降17.6%和17.1%;交叉型乘用车产销分别完成53万辆和54.7万辆,同比分别下降20.4%和20%。 12月,乘用车产销分别完成261万辆和265.3万辆,同比分别下降1.3%和0.7%。其中,轿车产销分别完成123万辆和120万辆,同比分别下降1.3%和4.4%;SUV产销分别完成113.5万辆和117.3万辆,同比分别增长4.2%和8.4%;MPV

产销分别完成19.9万辆和22.8万辆,同比分别下降19.5%和16%;交叉型乘用车产销分别完成4.6万辆和5.2万辆,同比分别下降25.6%和18.7%。 数据来源:中商产业研究院整理 1.6升及以下乘用车销量同比下降1.1% 2017年,1.6升及以下乘用车累计销售1719.3万辆,同比下降1.1%,占乘用车销量比重为69.6%,下降1.8个百分点。12月,1.6升及以下乘用车销售188.8万辆,同比下降2.3%,占乘用车销量比重为71.1%,下降1.1个百分点。 数据来源:中商产业研究院整理 中国品牌乘用车市场份额同比提高0.7个百分点

中国汽车销量统计数据

中国汽车销量统计数据 据中国汽车工业协会9日发布的最新统计,今年1-10月,国产汽车产销分别达到1462.38万辆和1467.70万辆,分别比去年全年高出83.28万辆和103.22万辆。 月度销售变动图 中汽协的统计显示,1-10月,国产汽车产销1462.38万辆和1467.70万辆,分别同比增长34.49%和34.76%。其中乘用车产销1107.84万辆和1110.06万辆,同比增长36.29%和35.53%;商用车产销354.54万辆和357.64万辆,同比增长29.18%和32.40%。

1-10月,销量排名前十位的汽车生产企业依次是:上汽、东风、一汽、长安、北汽、广汽、奇瑞、比亚迪、华晨和江淮。1-10月,上述十家企业共销售汽车1274.68万辆,占汽车销售总量的87%。 中汽协预计,今年全年国产汽车产销可望突破1700万辆,继续位居世界最大的汽车生产大国和最大的新车消费市场。具体数据如下: 产销总体概述:10月,汽车生产154.10万辆,环比下降3.26%,同比增长22.50%;销售153.86万辆,环比下降1.16%,同比增长25.47%。其中:乘用车生产119.81万辆,环比下降2.61%,同比增长23.48%;销售120.31万辆,环比下降0.68%,同比增长27.12%。商用车生产34.29万辆,环比下降5.46%,同比增长19.18%;销售33.55万辆,环比下降2.85%,同比增长19.87%。 1-10月,汽车产销1462.38万辆和1467.70万辆,同比增长34.49%和34.76%。乘用车产销1107.84万辆和1110.06万辆,同比增长36.29%和35.53%;商用车产销354.54万辆和357.64万辆,同比增长29.18%和32.40%。

9月中国汽车产销数据分析

9月中国汽车产销数据分析 9月汽车产销环比同比双双快速增长。06年9月全国汽车产销实现环比同比双双增长,而且销量增幅远大于产量增幅。其中,汽车生产64.38万辆,环比增长27.54%,同比增长28.34%;汽车销售63.50万辆,环比增长20.24%,同比增长28.03%。1-9月,全国汽车产销528.32万辆和517.00万辆,同比增长25.74%和25.01%。06年1-9月全国汽车产销增速较上年同期分不快17.56个百分点和14.89个百分点。 行业阻碍 今年金九色正浓,市场规模在扩张。在经历了7-8月份传统淡季之后,9月全国汽车产销量实现环比同比双双快速增长,乘用车产销45.84万辆和45.57万辆,分不增长27.97%和28.71%;商用车产销18.54万辆和17.93万辆,分不增长29.26%和26.33%。与上年同期相比,不但乘用车销量连续坚持28.71%的高增速,而且商用车销量增速在上月18.88%的基础上连续提升至26.33%,二者较8月分不增长20.57%和19.42%。无疑,今年九月汽车专门是乘用车销售形势可谓“金色正浓”(图1),反映出中国汽车市场规模正在连续扩张。

注释:在上表中,江淮汽车(600418.SS)和上海汽车(600104.SS)之06-07年EPS和PER按照完成定向增发后总股本和推测利润模拟运算,S湘火炬(000549.SZ)按照潍柴动力吸取合并股改后总股本和推测利润模拟运算,上表中A股股价=S湘火炬股价X 3.53。 需求增长因素强劲存在推动汽车市场规模快速扩张。尽管06年以来存在燃料油价格上涨、新的汽车消费税收政策和都市交通堵塞更趋严峻等诸多不利因素阻碍,但在中国人均可支配收入连续较快增长、城镇居民私人轿车需求增势强劲、大型基建和城际都市物流的货车需求回升以及新农村建设助推汽车消费等有利因素的作用下,中国汽车专门是乘用车(轿车)市场消费规模

汽车和汽车电子销售数据及图表

汽车和汽车电子销售数 据及图表 Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT

图2-1 2008年中国汽车电子市场构成示意图 数据来源:赛迪顾问 汽车电子零部件配套模式 图2-2 图2-3 欧美“平行式” 图2-4 中国“平行分块式” 整车厂一级供应二级供应三级供应 整车厂 一级供应一级供应一级供应 二三级供

图 数据来源:赛迪顾问 图2-6 2003-2008年中国汽车电子市场产品应用结构 200400 6008001000 1200140016002003 2004 2005 2006 2007 2008 0% 10%20% 30% 40%50%60%

数据来源:赛迪顾问 图3-1 影响汽车购买的主要因素 数据来源:正略钧策咨询 图4-2 2003年-2009年中国GDP 及其增长率(单位:亿元) 资料来源:国家统计局 图4-3 2003年-2009年中国汽车产量和增长率(单位:万辆) 10.0% 10.1%10.4% 11.6%11.9% 9.9% 8.7% 050,000 100,000150,000200,000250,000300,000350,000400,0000% 2%4%6%8%10%12%14% GDP 135,823 159,878 183,217 211,924 257,306 314,045 335,353 增长率10.0%10.1%10.4%11.6%11.9%9.9%8.7% 2003200420052006200720082009 52.2% 14.7% 6.7%5.3%2.3% 17.6%售后服务油耗 外观价格品牌安全性

汽车市场产销数据分析

06 年9 月中国汽车产销数据分析 9月汽车产销环比同比双双快速增长。06年9月全国汽车产销实现环比同比双双增长,而且销量增幅远大于产量增幅。其中,汽车生产64.38万辆,环比增长27.54%,同比增长28.34%;汽车销售63.50万辆,环比增长20.24%,同比增长28.03%。1-9月,全国汽车产销528.32万辆和517.00万辆,同比增长25.74%和25.01%。06年1-9月全国汽车产销增速较上年同期分别快17.56个百分点和14.89个百分点。 行业影响 今年金九色正浓,市场规模在扩张。在经历了7-8月份传统淡季之后,9月全国汽车产销量实现环比同比双双快速增长,乘用车产销45.84万辆和45.57万辆,分别增长27.97%和28.71%;商用车产销18.54万辆和17.93万辆,分别增长29.26%和26.33%。与上年同期相比,不但乘用车销量继续维持28.71%的高增速,而且商用车销量增速在上月18.88%的基础上继续提升至26.33%,二者较8月分别增长20.57%和19.42%。无疑,今年九月汽车尤其是乘用车销售形势可谓“金色正浓”(图1),反映出中国汽车市场规模正在持续扩张。

注释:在上表中,江淮汽车(600418.SS)和上海汽车(600104.SS)之06-07年EPS和PER按照完成定向增发后总股本和预测利润模拟计算,S湘火炬(000549.SZ)按照潍柴动力吸收合并股改后总股本和预测利润模拟计算,上表中A股股价=S湘火炬股价X 3.53。 需求增长因素强劲存在推动汽车市场规模快速扩张。尽管06年以来存在燃料油价格上涨、新的汽车消费税收政策和城市交通堵塞更趋严重等诸多不利因素影响,但在中国人均可支配收入持续较快增长、城镇居民私人轿车需求增势强劲、大型基建和城际城市物流的货车需求回升以及新农村建设助推汽车消费等有利因素的作用下,中国汽车尤其是乘用车(轿车)市场消费规模

中国汽车销量统计报道

2011年与2012年 (1) 上半年车市呈现四大特点 (3) 下半年车市会好于上半年 (6) 目前,我国汽车工业运行情况有三个基本特点: (8) 2011年与2012年 中广网北京1月20日消息(记者陈亮)记者从商务部了解到,2011年,全国汽车市场增速呈现缓慢平稳下行态势,但销量仍超过1800万辆。 统计显示,2011年,汽 车销量保持增长,增速回 落明显。全国汽车销量为 1850.5万辆,同比增长 2.45%,受国家宏观调控、 鼓励消费政策退出、2010 年基数高和北京等城市限 购等因素影响,增速较上 年回落29.9个百分点,为 13年来最低。 乘用车增速高于总体 水平,多用途车增长显著。 乘用车销售1447.2万辆, 同比增长5.2%。其中,基 本型乘用车(轿车)销量 1012.3万辆,同比增长 6.6%;多功能乘用车(MPV) 销量49.8万辆,同比增长 11.7%,增幅明显;运动型 多用途乘用车(SUV)销量 159.4万辆,同比增长 20.2%;交叉型乘用车销量 225.8万辆,同比下降 9.4%。 小排量车份额略降,自主品牌同比下滑。1.6升及以下乘用车销售983.9万辆,同比增长4%,低于乘用车增速1.2个百分点,占乘用车总量比重为68%,比上年同期下降0.8个百分点。自主品牌乘用车共销售611.22万辆,同比下降2. 6%(扣除出口国内销量同比下降5.4%),占乘用车销售总量42.2%,占有率较上年同期下降3.4个百分点。

商用车同比呈下降趋势,客车市场一枝独秀。商用车销量403.3万辆,同比下降6.3%。其中,客车销量40.3万辆,同比增长13.3%,是商用车中唯一增长的车型;货车销量270.2万辆,同比下降4.6%;半挂牵引车销量25.8万辆,同比下降27.4%;客车非完整车辆销量8.5万辆,同比下降2.8%;货车非完整车辆销量58.5万辆,同比下降13.3%。 汽车出口创历史新高,进口汽车快速增长。据中国汽车工业协会统计,2011年,汽车出口81.4万辆,同比增长49.5%,比上年同期增加26.9万辆,创历史新高,对同期汽车增长贡献度达60.8%,成为拉动今年汽车销售增长的主要力量。另据海关统计,2011年全国进口汽车103.7万辆,同比增 长27.8%。行业经济指标继续增长,市场集中度有所提高。据中国汽车工业协会对全国汽车行业10968家规模以上企业的统计,1-11月累计完成工业总产值4.47万亿元,同比增长16.8%。2011年汽车销量前十名的企业集团分别为上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、长城和江淮,共销售汽车1609.1万辆,占行业总量的87%,比上年提高1个百分点。其中,1-9月销量排名前十位的汽车生产企业依次是:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、江淮和长城,分别销售294.64万辆、222.43万辆、190.35万辆、153.34万辆、114.59万辆、51.44万辆、46.61万辆、41.56万辆、39.28万辆和34.04万辆。1-9月,上述十家企业共销售汽车1188.28万辆,占汽车销售总量的87%。 中国汽车工业协会公布数据显示,9月销量排名前十位的汽车生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、江淮和比亚迪,分别销售37.18万辆、27.33万辆、24.01万辆、16.57万辆、13.63万辆、7.14万辆、6.14万辆、5.95万辆、3.81万辆和3.80万辆。与上月相比,上述十家企业呈不同程度增长,其中长安和华晨增速更明显。9月,上述十家企业共销售汽车145.56万辆,占汽车销售总量的88%。

2017年吉利汽车销量分析(1-12月)

2017年吉利汽车销量分析

日前,吉利汽车发布了12月产销数据。据数据显示,12月吉利汽车中国销量再创单月销量历史新高,达153625辆,同比增长42%。累计销量方面,2017年吉利汽车全年销量为1247116辆,同比增长63%。2017年,吉利汽车超额完成110万辆的年度销量目标。 整体来看,吉利汽车旗下车型中有7款车型12月的销量均过万,其中博越的销量再度突破三万辆。12月,吉利旗下博越、帝豪GS、远景X3等车型销量均创新高,刚刚上市的吉利高端品牌首款SUV车型领克01首月销量6012辆,取得了不错的市场开局。 数据来源:吉利汽车,中商产业研究院整理 具体来看,2017年12月吉利汽车销量排名第一的车型依然为吉利博越,博越同时也是吉利旗下车型的年度销量冠军。 2017年12月博越销量达31205辆,同比增长53.1%,连续三个月销量突破3万辆;1-12月全年累计销量达286885辆。博越表现持续强劲,在国内SUV市场跻身第一阵营,表现不俗。 排名第二的是帝豪,12月销量为25074辆,同比下滑12.1%;1-12月全年销量为264432辆,同比增长9.7%,连续七年稳坐中国品牌轿车销量冠军。

帝豪GS作为吉利首款跨界SUV也有不错表现,帝豪GS排名第三,12月销量为18850辆,同比劲增84.4%;1-12月全年销量为150584辆。 远景SUV在12月中销量排名第四,销量为14610辆,同比增长38.8%,1-12月全年销量为127024辆。而去年11月份上市的全新远景12月销量为14524辆,同比增长20.8%;1-12月全年销量为145005辆。 2017年吉利汽车不负众望超额完成年度销量,表现强劲。从销量结构来看,SUV 与轿车双驱并进的均衡发展,SUV的销量占到了吉利整体销量的50%左右。2017年吉利推出了远景X1、远景X3、远景S1、全新博瑞、全新远景等多款全新和改款车型,均有不俗销量。与此同时,吉利汽车还发布了2018年158万辆的年度销量目标,较2017年增长27%。 数据来源:吉利汽车,中商产业研究院整理

2015中国汽车销量排行榜完整版

2015中国汽车销量排行榜完整版 2015中国汽车厂家销量排行榜完整版 排名汽车厂家累计销量1上海大众1462990 2 一汽大众1333490 3 上海通用1330920 4 上海通用五菱890801 5 北京现代824811 6 长安汽车787525 7 东风日产753446 8 长安福特679801 9 长城汽车587339 10 一汽丰田473369 11 东风悦达459224 12 广汽本田427164 13 吉利汽车401250 14 比亚迪汽车354482 15 奇瑞汽车342015 16 广汽丰田329549 17 东风标致324249 18 东风本田309136 19 江淮汽车269086 20 东风雪铁龙235064 21 华晨宝马234514 22 北京奔驰196337 23 北京汽车189687 24 东风风行164384 25 众泰汽车162372 26 广汽乘用137532 27 海马汽车129498 28 上海汽车125926 29 一汽轿车125876 30 长安马自达122097 2015中国汽车品牌销量排行榜完整版 排名汽车品牌累计销量1大众朗逸368652 2 大众桑塔纳315268 3 大众捷达301257 4 日产轩逸295891

5 大众速腾273567 6 现代朗动265366 7 大众帕萨特249835 8 雪佛兰科鲁兹239832 9 丰田卡罗拉224482 10 别克英朗215462 11 雪佛兰赛欧212365 12 福特福瑞斯209654 13 帝豪EC7 202534 14 长安逸动200685 15 现代瑞纳192002 16 大众宝来190105 17 大众高尔夫189526 18 大众POLO 172534 19 别克凯越170056 20 大众迈腾156985 21 起亚K3 150582 22 福特福克斯149352 23 比亚迪F3 142636 24 斯柯达明锐140259 25 现代名图138652 26 奥迪A6L 128435 27 宝马五系124682 28 起亚K2 120568 29 丰田凯美瑞116823 30 丰田雷凌108268 2015中国汽车脚垫品牌排行榜完整版 排名脚垫厂家认可度 1 众鑫98.26% 2 金道福92.57% 3 御马88.13% 4 乔氏84.22% 5 五福金牛80.74% 6 澳优美80.39% 7 3M 78.45% 8 一道76.58% 9 铁臂阿童木75.66% 10 尼罗河74.85% 11 固特异74.23% 12 卡美驰73.49% 13 欧铂72.96% 14 速驰72.35%

中国汽车产销量明细(2000-2010)

我国汽车产销量(2000-2010) 转自博客https://www.docsj.com/doc/8c10930286.html,/s/blog_6550042b0100qkt7.html,标题自己改的 21世纪的第一个十年是中国汽车业突飞猛进的十年,真可谓春风得意马蹄急,奇迹渐欲迷人眼。遥想当年,2000年中国汽车产量不及美国的1/6,销量不及美国的1/8,在国际上不过小七小八的角色。谁曾想不过10年,中国汽车产量超过美国的2倍,销量超过美国的1.5倍,产销量均超过美国和日本的总和,产销量均创造世界汽车史记录。 更使人惊讶的是自主品牌的产量已超过1000万辆,超过了美国和日本,单算自主品牌产量,也已是世界第一,汽车第一大国名至实归。中国汽车社会千呼万唤始出来,让人尤恐相逢在梦中。 历史数据可以让人有真实感,读者可从下面表格中体验到中国汽车业的崛起过程。 表1:中国汽车产量表 表2:中国汽车销量表

由于创造的荣耀和辉煌太多,中国汽车业一个里程碑式的成就居然被遗忘了,那就是中国汽车业累计产销量均已突破1亿辆,时间是在2011年1季度。 中国是世界上第6个累计汽车产量达到1亿辆的国家,其他达到1亿辆的国家:美国1953年,日本1980年,德国1984年,法国1991年,英国2006年。预计2011年中国累计汽车产量将超过英国。突破1亿辆大关的具体时间:2011年1月中国国产汽车产量超过1亿辆,同月中国市场终端零售量(含进口)超过1亿辆,2月国产汽车批发量(含出口)超过1亿辆。在4月,国产汽车的国内批发量将超过1亿辆,5月底国产汽车的国内市场终端零售量将超过1亿辆。 2011年1季度,中国汽车业还有如下成绩值得记录: 狭义乘用车(轿车+MPV+SUV)累计产销量超过5000万辆,而轿车累计产销量超过4500万辆; 中国大陆汽车保有量超过8000万辆(预计4月将达到8500万辆),仅落后于美国。 2011年是世界第一辆汽车诞生125周年。这125年车企巨头群雄纷起,演绎了波澜壮阔的汽车业史诗;在这部史诗的最后25年,中国汽车业才登上了这个舞台,而现在已成为全球第一大汽车市场,第一大汽车生产国,刷新了国家年度产销量的历史记录,在世界汽车业的份额接近25%。 汽车业是制造业的龙头,而制造业是现代物质文明的基石,汽车发展史就是现代工业史的缩影,作一番梳理回顾很有意义。 在我看来,这出大戏有4条主线: 第1条主线是欧洲人发明了汽车,直到今天欧系车仍是高性能车的代表; 第2条主线是美国人发明了大批量制造模式,使得汽车驶入了千家万户,大批量制造模式成为整个现代制造业的蓝本,是支撑现代消费社会至关重要的基础。 第3条主线是日韩车企的崛起,通过精益制造模式,生产出高性价比,高质价比,相对省油的汽车,均衡满足了消费者对空间和性能,质量和省油的需求,从而三分天下有其一。 第4条主线是金砖四国的兴盛,造就了广大的汽车新市场,又通过技术换市场的策略

- 中国汽车产销量历年数据

- 2016年每月中国汽车销量排行榜

- 中国汽车工业年鉴2020:中国历年汽车产销量及保有量变化统计(2009-2019)

- 中国汽车工业年鉴2020:中国历年B级轿车销量排名前五的车型统计(2017-2019)

- 中国汽车产销量历年统计

- 2012年8月中国汽车销量总排行榜(完整版)(1-212名)

- 2015中国汽车销量排行榜完整版

- 中国汽车工业统计年鉴2018:中国2017年轿车销量排名前十位的企业统计

- 中国汽车销量统计数据

- 6月份汽车销量排行榜(完整版)

- 中国汽车产销量历年统计

- (2020年编辑)中国汽车产销量历年数据

- 中国汽车工业年鉴2017:全世界2016年49个国家和地区分车型汽车销量统计一

- 中国汽车工业年鉴2020:中国历年轿车销售情况统计(2015-2019)

- 中国汽车产销量分月数据

- 国产汽车历年销量排行榜2016-2019

- 中国汽车销量排行榜

- 汽车行业数据分析

- 中国汽车工业年鉴2020:中国历年A级轿车销量排名前五的车型统计(2017-2019)

- 中国汽车工业统计年鉴2018:中国2017年交叉型乘用车销量排名前五位的企业统计