中国汽车产销量历年数据

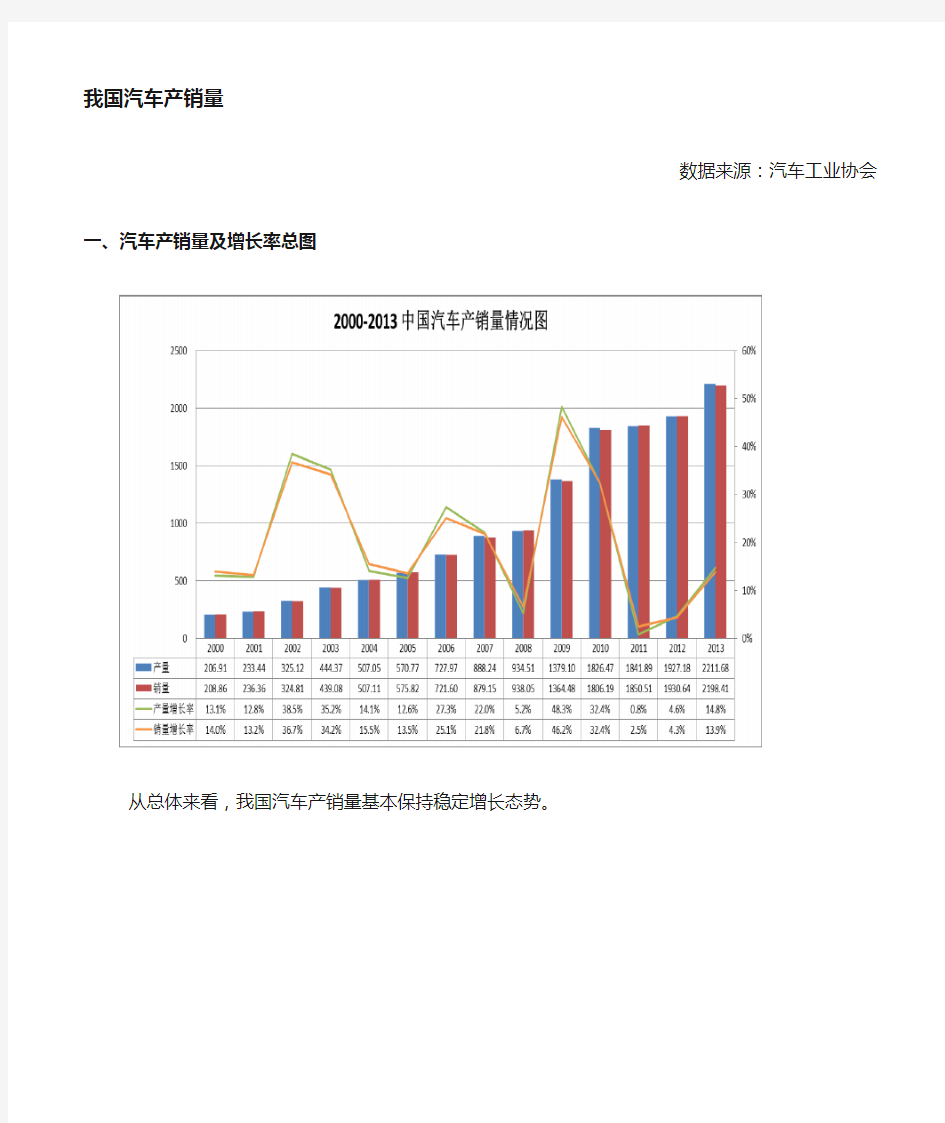

我国汽车产销量

数据来源:汽车工业协会一、汽车产销量及增长率总图

从总体来看,我国汽车产销量基本保持稳定增长态势。

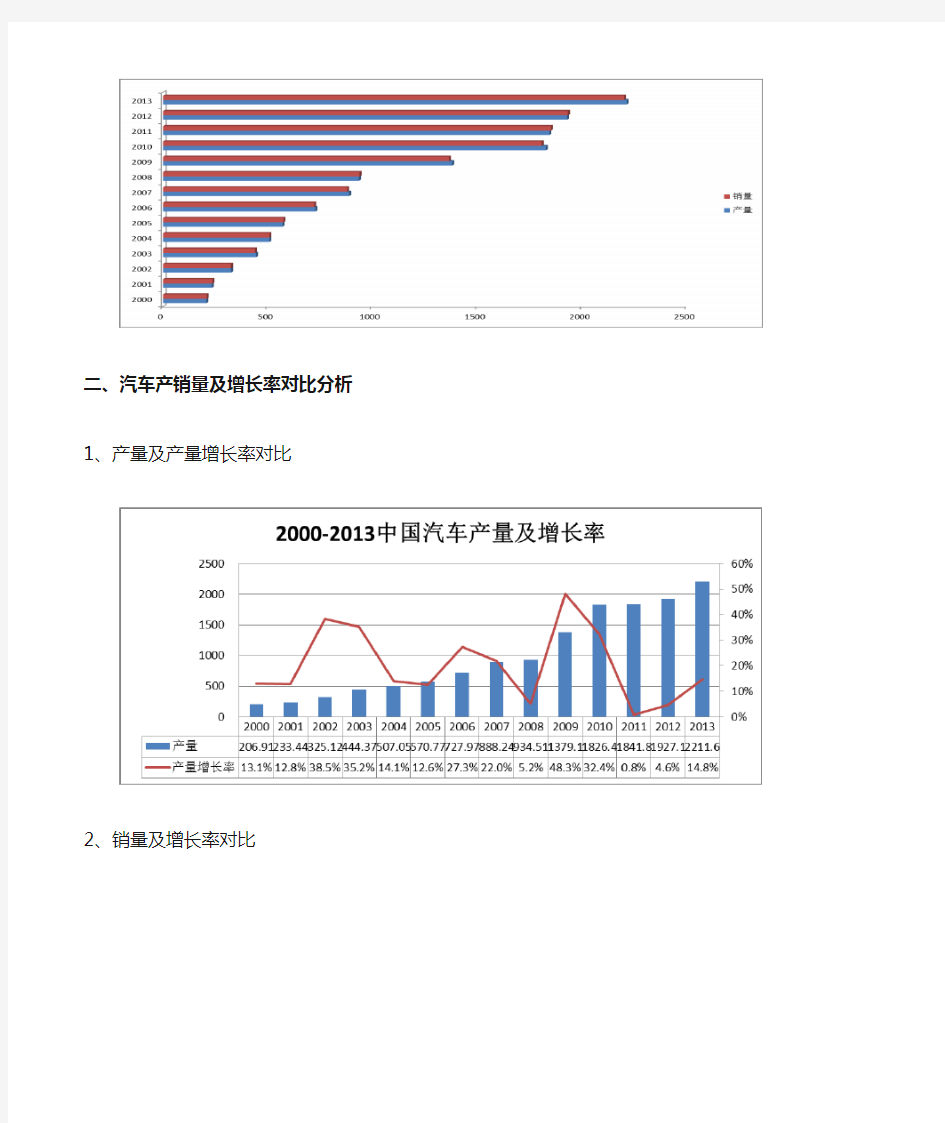

二、汽车产销量及增长率对比分析

1、产量及产量增长率对比

2、销量及增长率对比

2019中国汽车发展现状分析

2019中国汽车发展现状分析 1、2019年H1中国汽车产销量均超1200万辆 自2018年5月起,车辆销售迎来了28年来首次下滑。而中国车市持续陷入了持续12个月的低迷状态,乘用车市场历月销量与往年相比持续下滑。今年六月,我国乘用车市场销量迎来了增长,而商用车却在继续下降。 近日,根据中国汽车工业协会发布数据显示,2019年6月中国汽车产销量分别完成189.5万辆和205.6万辆,比上月环比增长2.5%和7.5%,比上年同比下降17.3%和9.6%。其中,乘用车产销的环比增速高于全行业。 累计方面,2019年1-6月中国汽车产销量分别完成1213.2万辆和1232.3万辆,产销量比上年同期分别下降13.7%和12.4%,产量降幅比1-5月扩大0.7个百分点,销量降幅收窄0.6个百分点。 据了解,此次汽车市场的止跌回暖,正好恰逢国五与国六切换季(6月份尾气排放标准升级),自6月初开始的厂家协同经销商开展大规模的有针对性的促销,利用一切渠道最终实现国六的“硬着陆”,从而激发了乘用车市场零售由负转正,这为6月份汽车销售的增长做了很大贡献。 然而,近六个月部分国产自主企业的汽车销量同比增长,有的甚至同比大幅暴增。6月奇瑞汽车销售46496辆,同比增长6.8%;其中新能源汽车销量7253辆,同比增长14.2%。除此之外,一汽红旗在6月的销量成绩极为抢眼,突破8000辆,同比增幅167%,一举刷新

历史纪录,实现连续16个月同比增长。 此外,我国部分省市正值国六标准刚刚实施,部分车企也已经升级改款,而另一部分还没有符合国六标准的车型也将在改款来临前失去一定的市场竞争力和市场份额。而消费者也可能在目前的阶段出现持币观望的态度,因此,如果在这之后没有新利好政策出台的话,7月汽车市场上的销量可能会迎来断崖式的下滑也未可知。 据业内人士表示,国内整体汽车市场并没有发生本质性销售增幅变化,“跌跌不休”的车市只是被全行业大力度清理库存而被按下了暂停键,但本已步履维艰的经销商感受到的并非如释重负而是雪上加霜,行业翘首期盼的车市回暖还遥遥无期。而中国汽车工业协会副秘书长师建华预测:今年的汽车销售或将负增长。

中国新能源汽车产销报告

2012年1月中国新能源汽车产销报告2012年1月12日,中国汽车工业协会发布了《2011年汽车工业经济运行情况》,在报告中,据中汽协会不完全统计,2011年汽车整车企业生产新能源汽车8368辆,比上年有较大幅度的提高。其中:纯电动汽车5655辆、混合动力2713辆;销售新能源汽车8159辆,其中:纯电动汽车5579辆、混合动力2580辆。 这不到万辆的“成绩单”,与2009年发布的《汽车产业调整与振兴规划》中,明确提出“2012年电动汽车产销形成规模”的目标(包括“改造现有生产能力,形成50万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右。主要乘用车生产企业应具有通过认证的新能源汽车产品”)相去甚远。 目前,我国新能源汽车产业发展的真正症结在于,多数企业仍然在等待政策给予更多的引导、鼓励和推动,对培育、开发市场,缺乏主动性、自信心。在发展新能源汽车的态度和决心上,传统整车企业远远比不上民营企业、甚至不及低速电动车的生产企业积极和有魄力。 一、综述 2012年1月12日,中国汽车工业协会发布了《2011年汽车工业经济运行情况》,在报告中,据中汽协会不完全统计,2011年汽车整车企业生产新能源汽车8368辆,比上年有较大幅度的提高。其中:纯电动汽车5655辆、混合动力2713辆;销售新能源汽车8159辆,其中:纯电动汽车5579辆、混合动力2580辆。

这不到万辆的“成绩单”,与2009年发布的《汽车产业调整与振兴规划》中,明确提出“2012年电动汽车产销形成规模”的目标(包括“改造现有生产能力,形成50万辆纯电动、充电式混合动力和普通型混合动力等新能源汽车产能,新能源汽车销量占乘用车销售总量的5%左右。主要乘用车生产企业应具有通过认证的新能源汽车产品”)相去甚远,也无形中加重了2012年各城市及生产企业的压力。 据电动车时代网综合数据显示,2011年,美国电动汽车市场达到两万辆左右;德国去年纯电动车销量也只有2154辆,混合动力车12622辆。法国去年共有4313辆电动汽车登记上牌,而油电混合车型全年则销售了13341辆。而日本汽车销售协会联合会与全国微型车协会联合会称,在日本大地震后零件供应链中断,一度出现供货不足的局面的影响下,丰田旗下的普锐斯销量仍达到万辆,连续3年在国内销量居首位。这一成功经验显然也激励中国车企将目光投向了混合动力车型。包括一汽、北汽、上汽、比亚迪、奇瑞、吉利在内的几乎所有整车厂商都有在2012年推出混合动力轿车的计划。 2012年的第一个月,由于春节假期,再加上各地召开“两会”,减免车船税等政策密集出台,新能源汽车相关生产企业大多处于观望状态,但也有长安、比亚迪、众泰等厂商有所动作。其中长安E30电动车碰撞测试并将投放北京房山区的消息、王传福高度评价将于今年推出的“秦”系列混合动力车、夏治冰就任浙江众泰总裁,都引起了业内的不小震动。春节收假后,还有多款新车型曝光或宣布上市日期,这对今年的新能源车市场来说是一个预热的过程,也是企业调整心态和方向的良机。 二、新能源汽车路线分析

中国汽车市场现状分析

通过对我国汽车市场营销历程及目前营销中存在问题的分析,参考国外汽车市场营销先进经验,结合我国具体国情,我们认为国内汽车市场营销有以下几个方面的发展趋势。 我国的汽车产业,是在一穷二白的基础上成长起来的。从解放初引进苏联技术到改革开放后引进欧美生产线,从八十年代初大量依赖进口到九十年末国产车成为市场主流,前后经历了五十多年的时间。1999年年底,我国汽车生产能力超过250万辆,汽车产量从1980年22万辆快速增长到1999年的183.2万辆,居世界第9位,到2005年我国全年汽车产量累计570.77万辆。 与汽车产量快速提高形成鲜明对比的是我国汽车市场营销的相对滞后。在长期的计划经济条件下,汽车作为特殊物资,销售被国家控制,销售渠道单一,基本不存在事实意义上的营销,直接造成了我国汽车市场营销发展的先天不足。 一、我国汽车市场发展历程 在1994 年以前,汽车作为国家重要的“一类物资”之一,与钢材、粮食等一起,按国家的既定计划进行生产、调拨规格和数量完全由国家来定;中汽贸、中汽销两个主要的汽车销售渠道也完全由政府控制,汽车生产和消费在严格的数字约束下进行;当时政府官员对来年汽车产销量的‘预测’发言总是及其准确,因为产销量是早就在规划定好的,根本不是由市场决定。所以,这个阶段根本谈不上营销。 在1984、1985 年间,国家实行计划、市场双轨制,允许企业超产部分汽车自销。此时,‘中间人’出现了。资源掌握在少数人手里,以计划价格购进,再以很高的市场价卖出,把价格炒到最高。“中间人”们利用权利掌控资源,在“倒买倒卖”中赚取高额利润并带动了汽车投资热,造成了畸形的“市场繁荣”;与此相反,“汽车市场营销”的萌芽被遏制。 中国汽车销售体系发生根本性的改变是在1994 年,国务院颁布了《汽车工业产业政策》,在“销售与价格政策”中明确指出“鼓励汽车工业企业按照国际上通行的原则和模式自行建立产品销售系统和售后服务系统”。1996 年开始,汽车市场基本放开,汽车价格开始下跌,红旗、桑塔纳大幅降价,给整个车坛带来强烈震荡,第一次价格战开始。 汽车市场营销的标志性事件应该是1998 年通用、本田等公司带来了品牌专卖的模式。在此以前,上汽大众厂家、商家共同出资,按照4S 店的标准建立品牌专卖店,但是这个模式下厂家的投资太大,而且基本没有代理的概念,所以推行不下去。 此后,汽车生产企业的自主的销售体系逐渐壮大,并成为中国汽车销售的主渠道。2001 年以后,品牌专卖成了主流,几乎所有的厂家都搞4S店,一些简单的销售服务、营销策略开始应用和发展。直到2002年全国轿车产产销量首次突破百万辆。全年轿车产销量持续高增长,几乎没有淡旺季之分,汽车销售形势似乎一片大好,近一两年来年,汽车市场产品极大丰富、降价史无前例,但车市并没有像预期那样火暴起来,多数消费者对购车仍报以观望的态度。车市陷入低迷状态。2006年中国汽车需求将增长15%-20%,产能将增长20%,预计汽车业产能过剩状况有可能进一步加剧,2006年仍将属于买方市场,巨大市场需求背后是更为激烈的市场竞争,汽车作为一个复杂的工业品和大件消费品,其营销也有更多的变化,更加复杂。

全球汽车市场销量数据统计分析报告

全球汽车市场2013年1月销量数据统计分析报告中国汽车市场:1月汽车销量203万辆同比增长46% ???据中国汽车工业协会统计分析,2013年1月,汽车产销环比和同比均呈明显增长,总体表现好于上月,当月产量超过190万辆,销量超过200万辆,均创历史新高。增长的动力主要是消费市场进一步释放,其中乘用车市场需求增速更为明显。此外,本月工作日较上年同期也多出5天。 ???1月,汽车生产196.45万辆,环比增长10.06%,同比增长51.17%;销售203.45万辆,环比增长12.41%,同比增长46.38%。其中:乘用车生产162.12万辆,环比增长12.40%,同比增长53.88%;销售172.55万辆,环比增长17.95%,同比增长48.68%。商用车生产34.33万辆,环比增长0.21%,同比增长39.58%;销售30.90万辆,环比下降10.97%,同比增长34.75%。 2013年1月中国汽车市场销量(分车型)

?????????????数据来源:中国汽车工业协会 ????亚洲其他国家汽车市场 ????日本:1月新车销售229,333辆 ???日本汽车销售协会联合会和全国微型车协会联合会6日发布的1月国内新车销量数据显示,丰田汽车的混动车“AQUA”同比大增66.6%至22466辆,连续4个月蝉联榜首。 ???排在第二位的是本田的微型车“NBOX”,销量同比上升约1.1倍,为20552辆。丰田混动车“普锐斯”则大降39.1%列第三位。

???去年9月环保车补贴制度结束后,日本国内新车销售陷入低迷,数据显示消费者倾向于购买低价且维护费低廉的小型车和微型车。排在前十位的车型中,有6款为微型车。 ???第四位是大发工业的“MOVE”,该车型去年12月经部分改良后降低了油耗并强化了安全装备。去年9月全面改良上市的日产汽车小型车“NOTE”的销量也增长了约2倍。 韩国:1月新车销售104,377辆 据《韩国经济》2月2日报道,韩国汽车业界1日公布的数据显示,2013年1月份,韩国5家汽车生产企业海外销售汽车651,878辆,同比(下同)增加24.8%;韩国国内销售104,377辆,增加8.2%。现代汽车海外销售362,509辆,增加30.5%;韩国国内销售50,211辆,增加11%。起亚汽车海外销售224,322辆,增加26.8%;国内销售36,250万辆,增加6%。韩国GM出口57,179辆,增加5.9%;国内销售10,031辆,增加24.7%。双龙汽车出口6,585辆,增加21.3%;国内销售4,035辆,增加43.9%。雷诺三星出口1,859辆,减少77.4%;国内销售3,850辆,减少38.0%。 附件:日本公布1月新车销量丰田AQUA居首 据日本共同社2月6日消息,日本汽车销售协会联合会和全国微型车协会联合会6日发布的1月国内新车销量数据显示,丰田汽车的混动车“AQUA”同比大增66.6%至22466辆,连续4个月蝉联榜首。

汽车行业数据分析

12月份汽车行业销售数据点评: 2012年12月,汽车销量为180.99辆,环比增长1.05%,同比增长7.12%,月度环比和同比均呈不同程度增长,汽车销售形势总体稳定。其中乘用车销售146.29万辆,环比增长0.11%,同比增长6.87%。商用车销售34.70万辆,环比增长5.24%,同比增长8.20%。乘用车增长稳健,商用车持续向好。行业呈现持续复苏态势。 图1:2007-2012年汽车月度实际销量 图2:2012年12月产销分类数据 乘用车中,轿车销量99.78万辆,环比下降1.56%,同比增长5.23%;MPV 销量4.12万辆,环比下降3.62%,同比下降7.96%;SUV销量为20.71万辆,

环比增长9.49%,同比增长19.35%;微客销量21.68万辆,环比增长10.26%,同比增长7.13%。市场表现最为亮眼的仍是SUV。目前国内汽车市场呈现明显 的二元化趋势:一方面首辆车市场增幅可观;一方面是消费升级需求强烈。过去购买5-10万元首辆车的消费者,开始了消费升级,这些消费者大多选择购买SUV。所以预计未来几年SUV市场仍值得密切关注。 图3:2007-2012年乘用车月度实际销量 12月份自主品牌和日系车的走势:一、中汽协首次将“自主品牌”改称为“中国 品牌”。中汽协的解释是:根据WTO规则,有产品生产地所属规则,所以改称 为中国品牌,改的符合规则,顺理成章且比较清晰。二、12月,中国品牌乘用 车共销售68.86万辆,环比增长7.83%,同比增长16.93%,市场占有率为47.07%,比上月增长3.37个百分点,比上年同期增长4.05个百分点,其中中国品牌轿车共销售34.49万辆,环比增长6.62%,同比增长22.71%,占轿车销售总量的34.56%,占有率比上月增长3.25个百分点,比上年同期增长4.93个百分点。 中国品牌的市场竞争力持续提升。三、日系乘用车本月销量为21.73万辆,环比增长27.64%,同比下降25.86%,占乘用车销售总量的14.85%,比上月提升3.20个百分点,比上年同期下降6.56个百分点。预计目前中日钓鱼岛问题仍在持续发酵,日系车市场表现仍不容乐观。 据统计,2012年12月,销量排名前十位的SUV品牌依次为:哈弗、本田CRV、IX35、瑞虎、智跑、S6、逍客、Q5、胜达和途胜,分别销售3.13万辆、1.90

中国汽车市场营销现状分析(一)

中国汽车市场营销现状分析(一) 我国的汽车产业,是在一穷二白的基础上成长起来的。从解放初引进苏联技术到改革开放后引进欧美生产线,从八十年代初大量依赖进口到九十年末国产车成为市场主流,前后经历了五十多年的时间。1999年年底,我国汽车生产能力超过250万辆,汽车产量从1980年22万辆快速增长到1999年的183.2万辆,居世界第9位,到2005年我国全年汽车产量累计570.77万辆。 与汽车产量快速提高形成鲜明对比的是我国汽车市场营销的相对滞后。在长期的计划经济条件下,汽车作为特殊物资,销售被国家控制,销售渠道单一,基本不存在事实意义上的营销,直接造成了我国汽车市场营销发展的先天不足。 一、我国汽车市场营销发展历程 在1994年以前,汽车作为国家重要的“一类物资”之一,与钢材、粮食等一起,按国家的既定计划进行生产、调拨规格和数量完全由国家来定;中汽贸、中汽销两个主要的汽车销售渠道也完全由政府控制,汽车生产和消费在严格的数字约束下进行;当时政府官员对来年汽车产销量的‘预测’发言总是及其准确,因为产销量是早就在规划定好的,根

本不是由市场决定。所以,这个阶段根本谈不上营销。 在1984、1985年间,国家实行计划、市场双轨制,允许企业超产部分汽车自销。此时,‘中间人’出现了。资源掌握在少数人手里,以计划价格购进,再以很高的市场价卖出,把价格炒到最高。“中间人”们利用权利掌控资源,在“倒买倒卖”中赚取高额利润并带动了汽车投资热,造成了畸形的“市场繁荣”;与此相反,“汽车市场营销”的萌芽被遏制。 中国汽车销售体系发生根本性的改变是在1994年,国务院颁布了《汽车工业产业政策》,在“销售与价格政策”中明确指出“鼓励汽车工业企业按照国际上通行的原则和模式自行建立产品销售系统和售后服务系统”。1996年开始,汽车市场基本放开,汽车价格开始下跌,红旗、桑塔纳大幅降价,给整个车坛带来强烈震荡,第一次价格战开始。 汽车市场营销的标志性事件应该是1998年通用、本田等公司带来了品牌专卖的模式。在此以前,上汽大众厂家、商家共同出资,按照4S店的标准建立品牌专卖店,但是这个模式下厂家的投资太大,而且基本没有代理的概念,所以推行不下去。 此后,汽车生产企业的自主的销售体系逐渐壮大,并成为中国汽车销售的主渠道。2001年以后,品牌专卖成了主流,几乎所有的厂家都搞

中国天车制造行业市场现状及发展前景调研报告

中国天车制造行业市场现状及发展前景调研报告2016-2021年 编制单位:北京智博睿投资咨询有限公司

【报告目录】 第1章:中国天车制造行业发展环境分析 1.1 天车制造行业定义及统计标准 1.1.1 天车制造行业定义 (1)天车制造行业定义 1.4.1 行业融资环境分析 1.4.2 行业融资租赁渗透情况 1.5 天车制造行业技术环境分析 1.5.1 行业专利申请数量分析 1.5.2 行业专利申请人分析

1.5.3 行业热门技术发展分析 第2章:中国天车制造行业上游市场分析 2.1 钢材行业对天车制造行业的影响 2.1.1 钢材行业供需分析 (1)钢材产量分析 (2)减速机产销规模分析 (3)减速机产销衔接分析 2.2.2 减速机行业竞争分析 2.2.3 减速机行业技术发展分析 2.2.4 减速机行业对天车制造行业的影响

2.3 电动机行业对天车制造行业的影响 2. 3.1 电动机行业产销分析 (1)电动机产量分析 (2)电动机销售规模分析 (3)电动机产销衔接分析 3.2.1 天车制造行业经营效益分析 3.2.2 天车制造行业盈利能力分析 3.2.3 天车制造行业运营能力分析 3.2.4 天车制造行业偿债能力分析 3.2.5 天车制造行业发展能力分析

3.3 中国天车制造行业经济指标分析 3.3.1 行业主要经济效益影响因素 3.3.2 天车制造行业经济指标分析 3.4 中国天车制造行业供需平衡分析 3. 4.1 天车制造行业整体供给情况分析 3.5 中国天车制造行业进出口分析 3.5.1 天车制造行业出口分析 (1)行业出口整体情况 (2)行业出口产品结构 3.5.2 天车制造行业进口分析

汽车产销统计分类及指标释义

汽车产销统计分类及指标释义 一、2004年及以前我国汽车产品车型统计分类沿用的标准是1988年依照GB/T 3730.1-88制定的,该标准把车型分为三大类,即载货汽车、客车和轿车,同时每一类又按照不同的划分方式进行了细分。 1. 载货汽车按照总质量划分为:①重型载货车(总质量>14吨);②中型载货车(6吨<总质量≤14吨); ③轻型载货车(1.8吨<总质量≤6吨);④微型载货车(总质量≤1.8吨)。 2. 客车按照车身长度划分为:①大型客车(车长>10米);②中型客车(7米<车长≤10米);③轻型客车 (3.5米<车长≤7米);④微型客车(车长≤3.5米)。 3. 轿车按照排量划分为:①高级轿车(排量>4升);②中高级轿车(2.5升<排量≤4升);③中级轿车(1.6升<排量≤2.5升);④普通级轿车(1.0升<排量≤1.6升);⑤微型轿车(排量≤1.0升)。 需要说明的是:由于我国在汽车管理上按照是否有底盘(即非完整车辆)的生产权将汽车企业分为整车企业(自制底盘)和改装车企业(外购底盘),在此栏目公布的汽车产、销量是整车企业的产、销量,数据中包括了整车企业外卖底盘商品量的数量。 二、参考国家标准GB/T 3730.1-2001《汽车和挂车类型的术语和定义》,并结合我国汽车工业的发展状况以及国外汽车分类情况,2005年及以后对汽车车型统计采用新的分类方法。从大的车型类别看,该分类方法基本与国际较为通行的称谓一致,分为乘用车和商用车两大类,由于各国在车型细分上没有统一的标准,因此对于乘用车和商用车之下的细分类则按照我国自身的特点进行划分的。 1. 乘用车(Passenger Car) 是指主要用于载运乘客及其随身行李和/或临时物品的汽车,包括驾驶员座位在内最多不超过9个座位。它也可以牵引一辆挂车。 乘用车包括了旧分类标准中的轿车、轻型越野客车、微型客车以及不超过9座的轻型客车。另外,由于部分车型如金杯海狮同一长度的车型既有9座以上的,又有9座以下的,在实际统计中,金杯海狮品牌产、销量全部计入商用车类的轻客数据中。 乘用车下又细分为基本型乘用车、多功能车(MPV)、运动型多用途车(SUV)和交叉型乘用车四类。 (1)基本型乘用车它的概念等同于旧标准中的轿车,但在统计范围上又不同于轿车,这种区别主要表现在新标准将旧标准轿车中的部分非轿车品种如切诺基从基本型乘用车中扣除(计入SUV中),而将原属于轻型客车中的“准轿车”(即原来“6”字头轿车如吉利JL6360)列入了基本型乘用车统计数据中。

2013年1月中国汽车销量排行榜超级完整版

2013年1月中国汽车销量排行榜超级完整版排名车型所属厂商所属品牌1月销量 1 朗逸上海大众大众48267 2 福克斯长安福特福特33632 3 凯越上海通用别克30264 4 赛欧上海通用雪佛兰29063 5 帕萨特上海大众大众27930 6 速腾一汽大众大众26184 7 瑞纳北京现代现代25684 8 轩逸东风日产日产24769 9 科鲁兹上海通用雪佛兰24477 10 捷达一汽大众大众24033 11 悦动北京现代现代23882 12 英朗上海通用别克23694 13 朗动北京现代现代22177 14 宝来一汽大众大众20045 15 QQ 奇瑞汽车奇瑞18622 16 帝豪EC7 吉利汽车帝豪18516 17 迈腾一汽大众大众17273 18 腾翼C30 长城汽车长城17238 19 POLO 上海大众大众17208 20 奥迪A6 一汽大众奥迪16706 21 桑塔纳上海大众大众15927 22 起亚K2 东风悦达起亚15028 23 阳光东风日产日产14420 24 世嘉神龙汽车雪铁龙13413 25 凯美瑞广汽丰田丰田12768 26 K3 东风悦达起亚12741 27 明锐上海大众斯柯达12561 28 速锐比亚迪比亚迪12116 29 高尔夫一汽大众大众11924 30 北斗星昌河铃木11859 31 花冠一汽丰田丰田11553 32 F3 比亚迪比亚迪11190 33 夏利天津一汽夏利11094

34 L3 比亚迪比亚迪11075 35 骐达东风日产日产10466 36 奥迪A4 一汽大众奥迪10215 37 荣威350 上海汽车荣威9808 38 君威上海通用别克9707 39 5系华晨宝马宝马9600 40 君越上海通用别克9271 41 E5 奇瑞汽车奇瑞9153 42 马自达6 一汽轿车马自达9106 43 风云2 奇瑞汽车奇瑞8898 44 长安逸动长安汽车长安8861 45 卡罗拉一汽丰田丰田8761 46 和悦江淮汽车江淮8596 47 索纳塔北京现代现代8429 48 奔奔迷你长安汽车长安8365 49 迈锐宝上海通用雪佛兰7880 50 标致308 神龙汽车标致7823 51 悦翔长安汽车长安7672 52 昊锐上海大众斯柯达7451 53 悦翔V3 长安汽车长安7327 54 思迪锋范广汽本田本田7286 55 蒙迪欧致胜长安福特福特7068 56 腾翼C50 长城汽车长城6829 57 奥拓长安铃木铃木6709 58 雅阁广汽本田本田6579 59 奔腾B50 一汽轿车奔腾6572 60 比亚迪F0 比亚迪比亚迪6407 61 菱悦东南汽车东南6300 62 思域东风本田本田6178 63 风神H30 东风乘用风神6120 64 启辰D50 东风日产启辰6070 65 自由舰吉利汽车全球鹰5948 66 大众CC 一汽大众大众5783 67 锐志一汽丰田丰田5629 68 H230 沈阳华晨中华5538

2018年中国汽车产业发展情况分析报告

2018年中国汽车产业发展情况分析报告

目录 一、产销增速远超GDP,自主品牌继续主导市场结构变化 (4) 1.市场规模稳居世界第一 (4) 2.国际地位进一步提升 (5) 3.自主品牌乘用车市场份额再度提升 (6) 4.自主品牌继续主导乘用车市场结构变化 (7) 二、一系列管理政策出台或正式实施,注重对企业的引导和监管 (10) 1.《节能与新能源汽车技术路线图》 (11) 2.乘用车油耗四阶段和国五、国六排放标准 (11) 3.新能源汽车购车补贴退坡及碳配额和双积分 (13) 4.小排量购置税优惠政策和汽车销售管理办法 (15) 5.汽车准入和退出政策 (16) 三、自主品牌迎来第二个高速增长期,市场份额、性能品质、品牌价值全面提升 (17) 1.多家车企自主品牌销量达百万级,明星车型跻身乘用车各细分市场 (18) 2.强力布局自主研发,平台建设成果显著 (19) 3.从量变到质变,自主品牌开始全面向上 (21) 四、政策明确、目标清晰,智能网联汽车发展大大提速 (24) 1.路线图和实施方案为智能网联汽车发展提供基本遵循 (24) 2.标准体系规划和单项标准研制取得重要成果 (26) 3.跨行业企业间合作和智能网联汽车示范区建设方兴未艾 (27) 4.长安无人驾驶汽车2000公里测试和上汽RX5热销具有里程碑意义 (29) 五、新能源汽车发展向成长期转型,面临补贴退坡及国际巨头发力双重挑战 (30) 1.产销增速比上年减缓,产销规模继续位列世界第一 (31) 2.市场仍有赖多种政策的推动和拉动,政策性市场特征依旧 (32) 3.产业发展面临补贴政策退坡、竞争加剧、地方保护及电池安全等诸多挑战 (34)

2017年度中国汽车工业经济运行情况分析

2017年度中国汽车工业经济运行情况分析

2017年汽车工业实现平稳健康发展,产销量再创新高,连续九年蝉联全球第一,行业经济效益增速明显高于产销量增速,中国品牌市场份额继续提高,新能源汽车发展势头强劲。 汽车销量同比增长3% 2017年,汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%。12月,汽车生产304.1万辆,同比和环比分别下降0.7%和1.3%,销售306万辆,同比和环比分别增长0.1%和3.5%。 数据来源:中商产业研究院整理 乘用车销量同比增长1.4% 2017年,乘用车累计产销分别完成2480.7万辆和2471.8万辆,同比分别增长1.6%和1.4%。其中,轿车产销分别完成1193.8万辆和1184.8万辆,同比分别下降1.4%和2.5%;SUV产销分别完成1028.7万辆和1025.3万辆,同比分别增长12.4%和13.3%;MPV产销分别完成205.2万辆和207.1万辆,同比分别下降17.6%和17.1%;交叉型乘用车产销分别完成53万辆和54.7万辆,同比分别下降20.4%和20%。 12月,乘用车产销分别完成261万辆和265.3万辆,同比分别下降1.3%和0.7%。其中,轿车产销分别完成123万辆和120万辆,同比分别下降1.3%和4.4%;SUV产销分别完成113.5万辆和117.3万辆,同比分别增长4.2%和8.4%;MPV

产销分别完成19.9万辆和22.8万辆,同比分别下降19.5%和16%;交叉型乘用车产销分别完成4.6万辆和5.2万辆,同比分别下降25.6%和18.7%。 数据来源:中商产业研究院整理 1.6升及以下乘用车销量同比下降1.1% 2017年,1.6升及以下乘用车累计销售1719.3万辆,同比下降1.1%,占乘用车销量比重为69.6%,下降1.8个百分点。12月,1.6升及以下乘用车销售188.8万辆,同比下降2.3%,占乘用车销量比重为71.1%,下降1.1个百分点。 数据来源:中商产业研究院整理 中国品牌乘用车市场份额同比提高0.7个百分点

中国汽车销量统计数据

中国汽车销量统计数据 据中国汽车工业协会9日发布的最新统计,今年1-10月,国产汽车产销分别达到1462.38万辆和1467.70万辆,分别比去年全年高出83.28万辆和103.22万辆。 月度销售变动图 中汽协的统计显示,1-10月,国产汽车产销1462.38万辆和1467.70万辆,分别同比增长34.49%和34.76%。其中乘用车产销1107.84万辆和1110.06万辆,同比增长36.29%和35.53%;商用车产销354.54万辆和357.64万辆,同比增长29.18%和32.40%。

1-10月,销量排名前十位的汽车生产企业依次是:上汽、东风、一汽、长安、北汽、广汽、奇瑞、比亚迪、华晨和江淮。1-10月,上述十家企业共销售汽车1274.68万辆,占汽车销售总量的87%。 中汽协预计,今年全年国产汽车产销可望突破1700万辆,继续位居世界最大的汽车生产大国和最大的新车消费市场。具体数据如下: 产销总体概述:10月,汽车生产154.10万辆,环比下降3.26%,同比增长22.50%;销售153.86万辆,环比下降1.16%,同比增长25.47%。其中:乘用车生产119.81万辆,环比下降2.61%,同比增长23.48%;销售120.31万辆,环比下降0.68%,同比增长27.12%。商用车生产34.29万辆,环比下降5.46%,同比增长19.18%;销售33.55万辆,环比下降2.85%,同比增长19.87%。 1-10月,汽车产销1462.38万辆和1467.70万辆,同比增长34.49%和34.76%。乘用车产销1107.84万辆和1110.06万辆,同比增长36.29%和35.53%;商用车产销354.54万辆和357.64万辆,同比增长29.18%和32.40%。

汽车整车制造行业现状及发展趋势分析

2016-2022年中国汽车整车制造市场现状调研分析及发展前景报告 报告编号:1667366

行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容: 一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。 一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。 中国产业调研网https://www.docsj.com/doc/6a5746418.html,基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

一、基本信息 报告名称:2016-2022年中国汽车整车制造市场现状调研分析及发展前景报告 报告编号:1667366←咨询时,请说明此编号。 优惠价:¥8550 元可开具增值税专用发票 网上阅读:https://www.docsj.com/doc/6a5746418.html,/R_JiaoTongYunShu/66/QiCheZhengCheZhiZaoFaZhanQuSh iYuCeFenXi.html 温馨提示:如需英文、日文等其他语言版本,请与我们联系。 二、内容介绍 从全国汽车行业规模以上企业各小行业实现主营业务收入的具体情况看,在5个小行业中,汽车制造业、汽车零部件制造业和摩托车零部件制造业增长率在5个小行业中较高,分别为17.17%、16.28%和14.64%;改装车制造业和摩托车整车制造业增长率分别为9.41%和2.78%。2015年上半年汽车制造业主营业务收入27496.9亿元,同比增长3.9%;利润总额2368.7亿元,同比下降1.9%。 华东沿海、华北平原以及华南经济特区,处于全国经济发达地区,也是一线大城市集中的地区,消费水平高,汽车消费能力较强。华中、东北地区则属于经济发展中地区,西南、西北则经济水平相对落后,但同时也是最具汽车购买潜力的增量市场。 据中国产业调研网发布的2016-2022年中国汽车整车制造市场现状调研分析及发展前景报告显示,未来我国汽车工业产业集群区域定位、发展汽车工业产业集群首先要解决的是集群区的选择问题,即产业集群的区域布局问题。在国内选择六大区块作为发展汽车产业集群的重点区域,形成以“3+3”以主体的产业集群区域布局。中国汽车在面临完全市场竞争时,需要进一步完善产品布局、提升产品质量,建立稳定的营销体系,最终打造中国品牌,提升市场竞争力。 2016-2022年中国汽车整车制造市场现状调研分析及发展前景报告对我国汽车整车制造行业现状、发展变化、竞争格局等情况进行深入的调研分析,并对未来汽车整车制造市场发展动向作了详尽阐述,还根据汽车整车制造行业的发展轨迹对汽车整车制造行业未来发展前景作了审慎的判断,为汽车整车制造产业投资者寻找新的投资亮点。

影响中国汽车产量的多因素分析

影响中国汽车产量的多因素分析 摘要:汽车产业是国民经济的支柱产业,改革开放以来我国汽车产量呈持续上升的趋势。根据经济学原理和生活经验,汽车产量可能与钢铁产量、运输公路长度、制造业职工人数、私人汽车拥有量、石油消费总量等因素相关,本文通过建立多元线性回归模型,引入上述五个变量,利用Eviews软件进行检验分析。在逐步回归分析中,先后排除了运输公路长度、私人汽车拥有量、石油消费总量等三个因素和汽车总产量之间的线性相关性。之后,又通过异方差性检验和自相关性检验验证了钢铁产量、制造业职工人数和汽车总产量之间的线性相关性。最后确定了汽车总产量的多元线性回归模型。 关键词:汽车产量;钢铁产量;制造业职工人数;因素分析 一、汽车产业在国民经济中的重要地位 (1)促进国民经济的持续快速发展 汽车产业是资本、技术密集型产业,又是劳动密集型产业,具有巨大的前后向关联度和很强的波及效果,对国民经济具有很强带动作用。因此,党中央、国务院对发展汽车产业非常重视,多次提出要把汽车产业建成国民经济的支柱产业,并为此采取了一系列的政策措施。在这一指导思想下,我国汽车产业取得了快速发展,在国民经济中的地位和作用越来越重要。1990-1999年,我国汽车工业总产值占全国工业总产值的比例在2.1%-3.7%之间;占国民生产总值的比例在0.7%-1.2%之间。汽车工业增加值的比例在 1.8%-2.9%之间,增加值年平均增长速度为23.72%,高于同期全国工业增加值21.9%的平均速度。汽车工业利税占全国工业利税的比例为2.2%-4.8%;汽车工业年利税超过1 000亿元人民币。据测算,汽车产业对相关产业的带动系数为1:3。2002年广义的汽车产业增加值占

9月中国汽车产销数据分析

9月中国汽车产销数据分析 9月汽车产销环比同比双双快速增长。06年9月全国汽车产销实现环比同比双双增长,而且销量增幅远大于产量增幅。其中,汽车生产64.38万辆,环比增长27.54%,同比增长28.34%;汽车销售63.50万辆,环比增长20.24%,同比增长28.03%。1-9月,全国汽车产销528.32万辆和517.00万辆,同比增长25.74%和25.01%。06年1-9月全国汽车产销增速较上年同期分不快17.56个百分点和14.89个百分点。 行业阻碍 今年金九色正浓,市场规模在扩张。在经历了7-8月份传统淡季之后,9月全国汽车产销量实现环比同比双双快速增长,乘用车产销45.84万辆和45.57万辆,分不增长27.97%和28.71%;商用车产销18.54万辆和17.93万辆,分不增长29.26%和26.33%。与上年同期相比,不但乘用车销量连续坚持28.71%的高增速,而且商用车销量增速在上月18.88%的基础上连续提升至26.33%,二者较8月分不增长20.57%和19.42%。无疑,今年九月汽车专门是乘用车销售形势可谓“金色正浓”(图1),反映出中国汽车市场规模正在连续扩张。

注释:在上表中,江淮汽车(600418.SS)和上海汽车(600104.SS)之06-07年EPS和PER按照完成定向增发后总股本和推测利润模拟运算,S湘火炬(000549.SZ)按照潍柴动力吸取合并股改后总股本和推测利润模拟运算,上表中A股股价=S湘火炬股价X 3.53。 需求增长因素强劲存在推动汽车市场规模快速扩张。尽管06年以来存在燃料油价格上涨、新的汽车消费税收政策和都市交通堵塞更趋严峻等诸多不利因素阻碍,但在中国人均可支配收入连续较快增长、城镇居民私人轿车需求增势强劲、大型基建和城际都市物流的货车需求回升以及新农村建设助推汽车消费等有利因素的作用下,中国汽车专门是乘用车(轿车)市场消费规模

XXXX年全国汽车产销综述

2012年1月12日,中国汽车工业协会召开中国汽车行业信息发布会,公布了 2011年12月份以及2011年全年全国汽车产销情况。 2011年12月,全国汽车产销分别达 到169.20万辆和168.96万辆,环比增长—0.18%和2.03%,同比增长—9.26%和2.42%。其 中乘用车产销 136.42万辆和136.89万辆,环比增长—0.72%和1.88%,同比增长—5.61% 和4.61%。2011年全国汽车产销分别达到 1841.89万辆和1850.51万辆,同比增长 0.84% 和2.45%。其中乘用车产销 1448.53万辆和1447.24万辆,同比增长 4.23%和5.19%。 ? 2011年12月全国乘用车销售情况综述:月度环比小幅增长,累计销量再创新高 12月,乘用车需求较上月小幅增长,且同比增速快于环比。 销售 超过1400万辆,再创历史新高,同比增幅继续趋缓。 -Lfl 二3 :S 月 1胡 2 103 12^ 4. S? -?3_ sa Z, LB 4.13 3. 卡” -41 1 3S 一—; It 17 ? 83 工為 Id 缶74 7.30 12月,乘用车共销售 136.89万辆,环比增长1.88%,同比增长4.61%。与上月相 比,多功能 乘用车(MPV 和交叉型乘用车略有下降,其它品种小幅增长;与上年同期相比, 运动型多用途乘用车(SUV 增速依然明显,基本型乘用车(轿车)微增,交叉型乘用车和 多功能乘用车(MPV 小幅下降。 12月,基本型乘用车(轿车)销售 94.84万辆,环比增长 2.23%,同比增长 3.00%;多功能乘用车 (MPV 销售4.47万辆,环比下降 4.25%,同比下 降8.84%;运动型多用途乘用车 (SUV 销售17.34万辆,环比增长8.15%,同比增长37.36%; 交叉型乘用车销售 20.24万辆,环比下降 3.15%,同比下降 4.76%。 .20 ? g W V ■ WEi SMI U.3I ICHJT ;?屮 ?1 M M W y-- w 2011年,乘用车销售1447.24万辆,同比增长5.19%。其中,基本型乘用车(轿车) 销售 2011年,乘用车累计 13 工小勺乘用誉7/備济冋比博式和 <%) 査三年痔阳盘-吝4-弟席低同比熾貳專權U:较

中国汽车市场产销分析报告

2012年6月份中国汽车市场产销分析报告 作者:乘联会副秘书长崔东树 一、2012年汽车走势评述 1、6月市场走势回顾 去年6月份传出节能汽车120亿元补贴资金快花完了,用户赶“末班车”,销量逆市场规律上扬;今年6月份同比工作日少一天,因此同比增速放慢是正常的。两次油价下调,汽车市场没有感觉到给力;谣传的新一轮经济刺激,特别是重启汽车下乡和以旧换新的报道,造成了一定程度的持币待购是不利因素。端午节是对汽车市场影响最小的传统节日,因此节前的给力和节后的拖累基本抵消。去年6月份,日系企业由于地震减产较多,今年日系企业的销量都上去了;加之市场复苏,和季度末厂家向经销商压库存的惯例;狭义乘用车批发销量环比不降反升,国内零售是微降,这与媒体的报道差距很大。由于广义乘用车同比增长大于12%,完全可以抵消商用车的负增长,因此整个汽车市场累计销量的增长幅度会扩大。乘用车的出口增幅更可喜,但是内资企业的国内销量还在降低。 1.1市场总体运行情况 A. 狭义乘用车拉动汽车增长 12年狭义乘用车增速大幅领先与广义商用车,6月的狭义乘用车增速15%,而广义商用车增速0%,由此形成6月汽车的10%的组合增速。从11年以来的乘用车与商用车的增速分化,乘用车基本处于正增长区间而商用车是负增长区间,乘用车的较高增速拉动车市增长。 B. 狭义乘用车零售高于预期 11年10月-12年1月的连续4个月乘用车的零售销量的同比均出现负增长,随后迎来2-6月的持续同比正增长,车市逐步走出谷底。这其中11年的10-12月是10年年末政策退出前火爆带来的后遗症,12年1月15%的负增长与2月的29%高增长主要是春节因素的影响,3-4月的增长是春节后市场回归常态的增量。3-4月的增长虽然有市场回暖的优势,但因基数和工作日因素而增长仍偏低。我们对5月的零售预期是97万,实际完成100万,增速表

汽车和汽车电子销售数据及图表

汽车和汽车电子销售数 据及图表 Company Document number:WUUT-WUUY-WBBGB-BWYTT-1982GT

图2-1 2008年中国汽车电子市场构成示意图 数据来源:赛迪顾问 汽车电子零部件配套模式 图2-2 图2-3 欧美“平行式” 图2-4 中国“平行分块式” 整车厂一级供应二级供应三级供应 整车厂 一级供应一级供应一级供应 二三级供

图 数据来源:赛迪顾问 图2-6 2003-2008年中国汽车电子市场产品应用结构 200400 6008001000 1200140016002003 2004 2005 2006 2007 2008 0% 10%20% 30% 40%50%60%

数据来源:赛迪顾问 图3-1 影响汽车购买的主要因素 数据来源:正略钧策咨询 图4-2 2003年-2009年中国GDP 及其增长率(单位:亿元) 资料来源:国家统计局 图4-3 2003年-2009年中国汽车产量和增长率(单位:万辆) 10.0% 10.1%10.4% 11.6%11.9% 9.9% 8.7% 050,000 100,000150,000200,000250,000300,000350,000400,0000% 2%4%6%8%10%12%14% GDP 135,823 159,878 183,217 211,924 257,306 314,045 335,353 增长率10.0%10.1%10.4%11.6%11.9%9.9%8.7% 2003200420052006200720082009 52.2% 14.7% 6.7%5.3%2.3% 17.6%售后服务油耗 外观价格品牌安全性

中国汽车市场营销现状分析

中国汽车市场营销现状分析 发表时间:2009-04-22T17:14:23.480Z 来源:魅力中国作者:郭莉娜[导读] 加入WTO对我国汽车产业既是机遇又是挑战,国内的汽车市场正面临前所未有的激烈竞争。(郑州交通职业学院,河南郑州 450062) 中图分类号:F713.50 文献标识码:A 文章编号:1673-0992(2009)03-044-02 摘要:加入WTO对我国汽车产业既是机遇又是挑战,国内的汽车市场正面临前所未有的激烈竞争。从中国汽车营销的历程出发,分析了目前国内汽车营销中面临的专卖销售模式、营销队伍素质等方面存在的问题,结合具体国情,提出了未来国内汽车营销的品牌化、连锁化、电子商务化等发展趋势。 关键词:汽车营销;品牌营销;网络营销 我国的汽车产业,是在一穷二白的基础上成长起来的。从解放初引进苏联技术到改革开放后引进欧美生产线,从八十年代初大量依赖进口到九十年末国产车成为市场主流,前后经历了五十多年的时间。1999年年底,我国汽车生产能力超过250万辆,汽车产量从1980年22万辆快速增长到1999年的183.2万辆,居世界第9位,到2005年我国全年汽车产量累计570.77万辆。与汽车产量快速提高形成鲜明对比的是我国汽车营销的相对滞后。在长期的计划经济条件下,汽车作为特殊物资,销售被国家控制,销售渠道单一,基本不存在事实意义上的营销,直接造成了我国汽车营销发展的先天不足。 一、我国汽车市场营销发展历程 在1994 年以前,汽车作为国家重要的“一类物资”之一,与钢材、粮食等一起,按国家的既定计划进行生产、调拨规格和数量完全由国家来定;中汽贸、中汽销两个主要的汽车销售渠道也完全由政府控制,汽车生产和消费在严格的数字约束下进行;当时政府官员对来年汽车产销量的‘预测’发言总是及其准确,因为产销量是早就在规划定好的,根本不是由市场决定。所以,这个阶段根本谈不上营销。在1984、1985 年间,国家实行计划、市场双轨制,允许企业超产部分汽车自销。此时,‘中间人’出现了。资源掌握在少数人手里,以计划价格购进,再以很高的市场价卖出,把价格炒到最高。“中间人”们利用权利掌控资源,在“倒买倒卖”中赚取高额利润并带动了汽车投资热,造成了畸形的“市场繁荣”;与此相反,“汽车营销”的萌芽被遏制。中国汽车销售体系发生根本性的改变是在1994 年,国务院颁布了《汽车工业产业政策》,在“销售与价格政策”中明确指出“鼓励汽车工业企业按照国际上通行的原则和模式自行建立产品销售系统和售后服务系统”。 1996 年开始,汽车市场基本放开,汽车价格开始下跌,红旗、桑塔纳大幅降价,给整个车坛带来强烈震荡,第一次价格战开始。汽车营销的标志性事件应该是1998 年通用、本田等公司带来了品牌专卖的模式。在此以前,上汽大众厂家、商家共同出资,按照4S 店的标准建立品牌专卖店,但是这个模式下厂家的投资太大,而且基本没有代理的概念,所以推行不下去。此后,汽车生产企业的自主的销售体系逐渐壮大,并成为中国汽车销售的主渠道。2001 年以后,品牌专卖成了主流,几乎所有的厂家都搞4S店,一些简单的销售服务、营销策略开始应用和发展。直到2002年全国轿车产产销量首次突破百万辆。全年轿车产销量持续高增长,几乎没有淡旺季之分,汽车销售形势似乎一片大好,近一两年来年,汽车市场产品极大丰富、降价史无前例,但车市并没有像预期那样火暴起来,多数消费者对购车仍报以观望的态度。车市陷入低迷状态。2006年中国汽车需求将增长15%-20%,产能将增长20%,预计汽车业产能过剩状况有可能进一步加剧,2006年仍将属于买方市场,巨大市场需求背后是更为激烈的市场竞争,汽车作为一个复杂的工业品和大件消费品,其营销也有更多的变化,更加复杂。 二、目前我国汽车营销主要存在以下几个方面的问题 1.4S店遍地开花,但处境尴尬,前景令人担忧 中国的汽车制造行业有了几十年的发展,相对刚刚起步的中国汽车销售公司无疑是强大。近两年,集销售、零配件、服务、信息反馈于一体的4s汽车店在全国如雨后春笋般出现,这种销售形式对于产销量特别大的车型或品牌来说是最好的,但如果经营利润不能支撑4s庞大的费用时,从形式到内容就都难免落空。4s店在中国的存在已呈现出其弊端。 2.汽车营销方式混乱落后 目前,无论是汽车企业还是各级经销商,真正按照市场营销观念从事经营活动仍占少数。时下最具影响力的营销手段是“车展”和“价格战”。越来越热的车展现象并不能代表汽车营销的进步,相反只反映了汽车营销的苍白和缺失——各大汽车企业好像只能通过车展这样的方式来大摆阔气,却不问这对于销售究竟会起多大作用;而还停留在价格战阶段的汽车销售根本算不上是真正意义上的营销。“营销上我们也没做什么,就是按照厂家的策略走,另外也搞一些促销活动”,北京一位知名汽车企业的授权经销商这样说。可见,我国的汽车营销方式、手段仍然停留在简单、低级的阶段。 3.汽车经销商普遍存在着信誉危机 有关部门调查显示,汽车消费投诉的大幅上升固然与百姓购车热有关,但它更反映出目前汽车消费整体环境。对汽车经销行业来说,经销商在销售中普遍缺乏行业道德操守约束,也缺乏行业自律,同样缺乏统一的一个组织来确定经销商的从业标准。因此,汽车经销这个行业看来是混乱一片。目前,国外的经销商按照严格的要求的在各地确立了符合高档地位的品牌身份,如在中国经销Audi,奔驰等高品牌的外国经销商,不仅有统一的形象标志,还有统一的信息流通网络,以及统一的严格地培训体系。这些都是中国的一些地区初级的经销商从来没有考虑过的事情。 4.营销队伍素质普遍不高 过去,汽车产品处于卖方市场的形势下,厂商对营销人才的要求并不高。但是随着汽车市场步入买方市场,用户的购买行为也逐渐理性,消费者的成熟,使汽车行业对营销人才的需求由纯粹的汽车销售人员转向既懂汽车、又懂营销及相关法律法规的复合型高级营销人才。同时深陷价格战的众厂商,眼看着销售本身利润的削薄,也不得不将注意力从生产领域转向营销领域。营销队伍是贯彻营销理念,提供优质服务的关键,是联结消费者与销售企业的桥梁,甚至本身就是销售企业的招牌。 三、国内汽车营销发展趋势 通过对我国汽车营销历程及目前营销中存在问题的分析,参考国外汽车营销先进经验,结合我国具体国情,我们认为国内汽车营销有以下几个方面的发展趋势: 1.汽车大卖场将逐渐成为继汽车专卖店销售后的重要销售模式

- 影响我国汽车销量因素的计量分析

- 中国汽车产销量历年统计

- 9月中国汽车产销数据分析

- 汽车产销数据表格

- 中国汽车产销量历年统计

- 2011年汽车产销量及历年纪录

- 中国汽车产销量分月数据

- 全球汽车产销量及未来市场预测

- 中国汽车产销量明细(2000-2010)

- (2020年编辑)中国汽车产销量历年数据

- 中国汽车销量统计数据

- 近5年全球及中国汽车产销量分析未来5年产销量预测

- 全球汽车销量分析

- 汽车行业数据分析

- 2008-2017年近十年中国汽车产销量概况

- 全球汽车产销量及未来市场预测

- 2009年-2013年重庆市汽车产量数据统计报告

- 全国各省市自治区汽车企业年鉴数据:山东省2018年整车产销量统计

- 汽车产销数据

- 汽车市场产销数据分析案例